【Polaris】3トークンモデルで完全分散型のステーブルコイン発行インフラを目指す / @polarisfinance_

DeFiの「最終防衛線」になれるか

おはようございます。

web3リサーチャーのmitsuiです。

今日は「Polaris Finance」についてリサーチしました。

Auroraチェーン上のTombフォークとして始まり、現在はEthereum上で”ステーブルコインOS”というビジョンを掲げるプロジェクトです。トークン周りの説明がややこしいかもしれませんが、これまでの変遷から新プロトコルの仕組みまでまとめましたので、ぜひ最後までご覧ください。

Polaris Financeとは?

新生Polaris Protocol

チーム・エコシステム・今後の展望

DeFiの「最終防衛線」になれるか

🧵TL;DR

Polarisは2022年にAuroraチェーン上でTomb Financeフォークとして誕生。NEARペッグのアルゴリズム型ステーブルコインを皮切りに、最大7種のペッグ通貨を発行するマルチペッグ展開を行った。

Phase 2ではBalancer V2ベースの独自DEX「PolarEX」を構築し、Aurora・Telosの2チェーンで運用。vote-escrow型ガバナンス(veXPOLAR)も導入した。

しかしTomb系フォーク全体の構造的課題(デススパイラル)により、TVLは最盛期から99%以上減少。POLARトークンも$219→ほぼ$0に下落。

2025年末、チームは完全に新しいCDP型ステーブルコインプロトコル「Polaris Protocol」をEthereum上で開発中と発表。pETH(ETHデリバティブ)、pUSD(利回り付きステーブルコイン)、POLAR(ガバナンストークン)の3トークンモデルで、イミュータブルなコード設計を特徴とする。共同創設者にDeFi界の著名アナリストTokenBriceが参画。

Polarisとは?

「Polaris」は、DeFi領域におけるステーブルコイン特化型のプロトコルです。

もともとは2022年2月にAuroraチェーン(NEARのEVMレイヤー)上で、Tomb Financeのフォークとしてローンチされました。

まずは、このプロジェクトの変遷を理解するために背景から整理していきます。

◼️なぜTomb Financeフォークなのか

2021年~2022年にかけて、DeFi界隈では「Tomb Finance」と呼ばれるプロジェクトが大きな注目を集めました。Tomb FinanceはFantomチェーン上で、FTMにペッグされたアルゴリズム型ステーブルコイン「TOMB」を発行するプロトコルです。

その仕組みはシンプルで、3つのトークン(ステーブルコイン・シェアトークン・ボンドトークン)を使い、需要と供給のバランスを取りながらペッグを維持するというものでした。一時はTVLが10億ドルを超え、世界中で100以上のフォークが各チェーンに展開されました。

Polaris Financeはその中でも、Aurora上で最初のTombフォークとして登場しました。他のフォークと異なる点として、単一のペッグ通貨ではなく「マルチペッグ」、つまり複数の資産にペッグした通貨を1つのガバナンストークンで統合管理するというアプローチを取ったことが挙げられます。

◼️Phase 1:マルチペッグ型シニョリッジモデル(2022年)

Polaris Financeの最初のフェーズでは、以下の3種類のトークンで構成されるシニョリッジモデルを採用しました。

$POLAR:NEARにペッグされたアルゴリズム型ステーブルコイン。価格がペッグを上回ると新規発行、下回ると供給縮小するメカニズムです。

$SPOLAR:ガバナンス&シェアトークン。最大供給50,001枚と固定されており、「ボードルーム」と呼ばれるステーキングコントラクトに預けることで、POLARの拡張報酬(新規発行分の80%)を受け取ることができました。

$PBOND:債券トークン。POLAR価格がペッグを割り込んだ際に発行されます。ユーザーがPOLARをバーンしてPBONDを割引購入し、ペッグ回復後にプレミアム付きで償還する仕組みで、価格安定を補助する役割を果たしました。

特徴は、Polarisがこのモデルを1つのペッグ通貨にとどめなかった点です。NEARペッグのPOLARに始まり、ETHペッグの「ETHERNAL」、BTCペッグの「ORBITAL」、USDCペッグの「USP」、さらにはBNBペッグの「BINARIS」まで、合計7種類のペッグ通貨を展開しました。そしてこれら全てのペッグ通貨の報酬配分を、単一のSPOLARトークンで統合管理するという設計でした。

ただし、LUNAペッグの「LUNAR」は2022年5月のTerra/LUNA崩壊により除外されるなど、外部環境の影響も大きく受けました。

◼️Phase 2:Balancer V2ベースのDEX構築(2023〜2024年)

シニョリッジモデルの限界が見え始める中、チームはPhase 2として独自DEX「PolarEX」の構築に着手します。

PolarEXはBalancer V2のAMM技術をベースにしており、複数トークンの加重プールやステーブルコイン同士の安定スワッププールなど、高度な流動性提供を可能にしました。例えば、USDC・USDTおよびそれぞれのブリッジ版を1つのComposable Stable Poolにまとめ、低スリッページの取引を実現しています。

このフェーズでは新たなトークンも導入されました。

$xPOLAR:DEX専用のインセンティブトークン(最大供給400万枚、2年ごとに半減)。

$veXPOLAR:Curve風のvote-escrowトークン。SPOLAR・xPOLAR・NEARのLPトークンをロックすることで取得でき、DEX上の流動性報酬の配分先を投票で決定する権利が与えられます。

さらにPolarEXはLayerZero技術を活用してTelosチェーンにも展開し、Aurora以外へのマルチチェーン進出を果たしています。

◼️Tombフォークの構造的崩壊

しかし、Polaris Financeを含むTomb系フォークは、構造的な課題から逃れることができませんでした。

シニョリッジ型アルゴリズムステーブルコインの最大の弱点は、新規資金の流入に依存する点です。買い圧力が続いている間はペッグ以上で推移し、ボードルーム報酬が出て、シェアトークンの需要も上がり、正のスパイラルが回ります。

しかし一旦資金流入が止まると、ペッグ割れ→報酬停止→シェアトークン売り→さらなるペッグ割れ、という「デススパイラル」に陥ります。

結果として、POLARトークンはローンチ日の最高値約$219から、2024年には$0.03まで下落。CoinMarketCapでは現在ほぼ$0、1日の取引量も$0と記録されています。SPOLARも同様に取引停止状態です。DefiLlamaによると、プロトコルのTVLはAuroraで約$79,000、Telosで$216と、実質的にゼロに近い状態です。

これはPolaris固有の問題ではありません。

フォーク元のTomb Finance自体もTVL$10億→約$78,000に崩壊しており、12チェーン・104以上のフォークのほぼ全てが同じ運命をたどりました。アルゴリズム単体での永続的な価格安定がいかに困難かを示す、業界全体の教訓となっています。

新生Polaris Protocol

2025年末、Polarisfinanceのサイトは完全にリニューアルされ、「Polaris Protocol – Self-Scaling Stablecoin Operating System」という全く新しいプロジェクトとして生まれ変わりました。

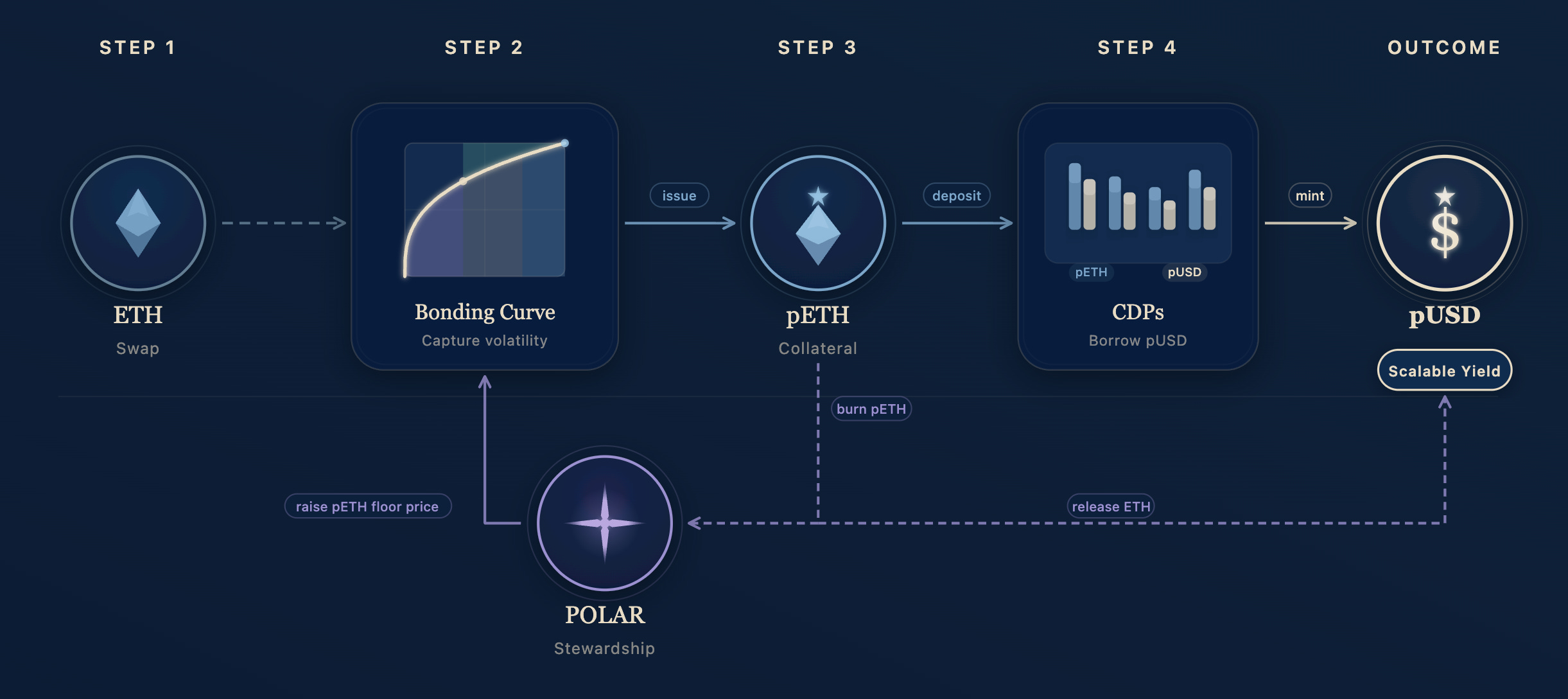

旧プロトコルの失敗を踏まえ、今度はアルゴリズム単体ではなく、ETHを担保としたCDP(担保債務ポジション)方式を軸に据えた設計に転換しています。

ちょっとややこしいかもしれませんが、なるべくわかりやすく解説します。

◼️新トークノミクス:pETH / pUSD / POLAR

新しいPolaris Protocolは「トリプルエンジンモデル」と呼ばれる3トークン構造を採用しています。ただし、旧モデルとは役割も設計思想も全く異なります。

$pETH:ETHデリバティブトークン

ユーザーがETHをPolarisの「ボンディングカーブ」に預け入れることで発行されます。通常のAMMとは異なり、数学的に定義されたカーブに沿って発行価格が決まるため、pETHには常に上昇するフロア価格(下限)が設定されます。

ポイントは、プロトコル活動が増えるほどpETH1枚あたりのETH裏付けが増加し、pETHはETH以上の価値を持つ資産になっていくという点です。pETH自体がイールド資産として機能するよう設計されています。

$pUSD:利回り付きステーブルコイン

pETHを担保にしてCDP方式で発行される米ドルペッグのステーブルコインです。MakerDAOやLiquityでDAIやLUSDを借り入れるのと同じ概念ですね。

特徴的なのは、pUSDには保有しているだけで利回りが発生する仕組みが組み込まれる予定であることです。利回り源は借入利息、ボンディングカーブのスワップ手数料、POLARへの転換益、DEXの取引手数料など、全てプロトコル内で完結するオンチェーン収益です。

$POLAR:ステュワードシップ(運営)トークン

新しいPOLARの最大の特徴は、その発行メカニズムにあります。POLARはpETHをバーンすることでのみミントされるという、片方向の変換プロセスです。

この仕組みが面白いのは、POLARが発行されるたびにpETHの供給が減り、残ったpETH1枚あたりのETH裏付け(フロア価格)が上昇する点。つまり、POLARの発行がpETHの価値を押し上げ、それがpUSDの担保安全性を高めるという、正のフィードバックループが形成されます。

POLAR保有者はプロトコルのリアルイールドを受け取る権利を持ち、ロックしてvePOLARに変換することでガバナンス投票やインセンティブ配分にも参加できます。

◼️ペッグ維持メカニズム: 償還とミンティング

従来のシニョリッジモデルでは、ペッグ維持はほぼアルゴリズムの供給調整に頼っていました。新しいPolarisでは、Liquityに類似した市場裁定メカニズムを導入しています。

pUSD < $1のとき(ペッグ割れ): アービトラージャーが市場で安価なpUSDを購入し、プロトコルに償還して$1相当のpETHを受け取って売却。これによりpUSD価格が下支えされます。

pUSD > $1のとき(ペッグ上振れ): アービトラージャーがpETHを担保に追加し、新規pUSDをシステムからミントして市場で売却。これにより供給が増えて価格が引き下げられます。

さらに面白いのが、金利の自動調整メカニズムです。pUSDがペッグ割れ局面では借入金利が自動的に上昇して返済を促進し、ペッグ上振れ局面では金利が低下して借り入れを奨励します。外部の価格オラクルに極力頼らず、システム内部の情報だけでフィードバック制御を行うという設計思想です。

◼️Stablecoin OS:誰もがステーブルコインを発行できる基盤

そして、Polarisはさらに大きなビジョンを掲げており、それが「Stablecoin OS」です。

これはpETHを共通担保としながら、pUSD以外にもpGOLD(金ペッグ)、pCHF(スイスフランペッグ)、pEUR(ユーロペッグ)、果てはBigMac指数に連動する資産まで、あらゆる「価値の単位」をトークン化できるプラットフォームです。

全てのペッグ資産が単一のpETHプールを担保として共有するため、例えば金価格の急変によるpGOLDの清算が起きても、pUSDやpCHFはほとんど影響を受けません。いわば一部の枝葉が揺れても幹(担保プール)の健全性が保たれる構造です。

外部プロジェクトがこのインフラを利用するにはvePOLAR保有者の承認が必要で、採用されたプロジェクトは収益の一部をPolarisエコシステムに還元します。Curveのve戦争に似た、投票権を巡るインセンティブ構造が生まれる可能性もあります。

チーム・エコシステム・今後の展望

◼️チーム:TokenBriceの参画

初期のPolarisチームは匿名で活動していましたが、2025年末からは、新プロトコルの共同創設者として2名が前面に出てきました。

TokenBrice:DeFi界隈では著名なアナリスト/ライターで、ブログ「Brutally Honest DeFi」で鋭い考察を発信してきた人物です。Liquityにコンサルタントとして関与した経歴も持ちます。分散型ステーブルコインが中央集権化していく現状に危機感を抱き、Polarisの共同創設者として参画しました。

Robert Mullins (0xLuude) – 7年以上のステーブルコイン開発経験を持つSolidity開発者。技術面のリードを務めています。

TokenBriceは「2年で供給10桁(10億ドル規模)を目指す」と述べており、非常に野心的な目標を掲げています。VC出資は公にされておらず、コミュニティ主導のプロジェクトとして位置づけられています。

◼️ガバナンス:「ステュワードシップ」という思想

新しいPolarisのガバナンスは「ステュワードシップ(Stewardship)」と呼ばれ、一般的なDAOガバナンスとは一線を画す設計です。

これは「プロトコルを適応させ育てる権限はあるが、核心を変質させる権限はない」という制限付きガバナンスです。コアのスマートコントラクトはデプロイ後にイミュータブル(変更不可)で、管理者キーもバックドアも存在しません。

vePOLAR保有者が調整できるのは、コードに予め許可された範囲内のパラメータ(利率、清算手数料率、インセンティブ量など)のみです。しかも変更には投票+タイムロックが必要で、即座に有効化されることはありません。

例えば「担保としてUSDCを追加する」のようなPolarisの根幹原則に反する変更は、投票にかけること自体ができない仕様になっています。MakerDAOで実際に起きたような「ガバナンス投票で中央集権的資産を導入する」という事態をシステム的に排除する設計です。

◼️ロードマップ

TokenBriceは「プロトコルはまだローンチしていない。これは製品発表ではなく、コミットメントの共有だ」と述べており、慎重に準備を進めている印象です。2026年中のメインネットローンチが見込まれますが、具体的な日程は未公表です。

DeFiの「最終防衛線」になれるか

最後は総括と考察です。

Polaris Financeは、非常にユニークな変遷を歩んでいるプロジェクトです。

最初のTombフォークとしてのPhase 1は、アルゴリズム型ステーブルコイン全体の構造的限界とともに崩壊しました。これは失敗ではありますが、同時にチームに「何がダメだったのか」を身をもって学ぶ機会を与えた側面もあります。

新しいPolaris Protocolは、その教訓を踏まえた全く異なるアプローチです。ETH担保のCDPモデル、ボンディングカーブによるフロア価格メカニズム、オンチェーン完結の利回り構造、そしてイミュータブルなコードによるガバナンスの制限など、USDCやEthenaが国債や中央集権取引所に依存する方向に舵を切る中、Polarisは真っ向から「オフチェーン依存ゼロ」を貫こうとしています。

Polarisは自らを「DeFiの北極星」「最終防衛線」と謳っており、非中央集権における挑戦がどこまで成長するのかが非常に楽しみです。

とはいえ、やはり過去にもそのようなプロジェクトは多く出てきていますが、既存ステーブルコインのシェアを大きく奪うことができていないので、どのような戦略で浸透させていくのかが楽しみです。

単純な利回りとDeFi上でのユースケースの多様さがなければ広がることはないと思うので、ドルペッグのステーブルコインでどの程度の利回りが還元されるのかが楽しみです。

まずはメインネットのローンチを待ちたいと思います。

以上、「Polaris」のリサーチでした!

参考リンク:HP / X

«関連 / おすすめリサーチ»

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

About us:「web3 for everyone」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら