【3Jane】 Base上で稼働する無担保USDC レンディングプロトコル / オンチェーンとオフチェーン情報をzkTLSを利用し信用スコアを算出 / デフォルト時には法的拘束力を持つ / @3janexyz

過剰担保型の常識を変革する可能性を持つ。

おはようございます。

web3リサーチャーのmitsuiです。

今日は「3Jane」についてリサーチしました。

🟦3Janeとは?

⚙️詳しい仕組み

🚩変遷と展望

💬法的拘束力を持つDeFiの可能性

🧵TL;DR

3Jane は Base 上で稼働する無担保 USDC レンディングプロトコルで、借り手のオンチェーン/オフチェーン信用データをリアルタイムにスコアリングし、担保なしで即時に融資枠を付与します。

貸し手は USDC を預け入れて ERC-4626 準拠の USD3/sUSD3 トークンを受け取り、Aave 経由のベース利息と借り手利息を優先・劣後トランシェに分配された利回りとして獲得します。

与信判断は 3CA アルゴリズムで実行され、zkTLS+Reclaim でオフチェーンデータをプライバシー保護しつつ取得、EigenLayer ノードが ZK 証明を分散検証して透明性と信頼性を担保します。

デフォルト時は信用スコア即時引き下げ・延滞利息再配分・オンチェーン債権オークション・オフチェーン法的回収を経て損失を sUSD3→USD3 の順で吸収し、無担保融資の持続可能性を実現します。

🟦3Janeとは?

「3Jane」は、Base上に展開される無担保のレンディングプロトコルです。従来のDeFiレンディングが担保の過剰差し入れを必要とするのに対し、3Janeは0%担保(無担保)でUSDCの信用貸付を実現する「信用ベースのマネーマーケット」です。

スマートコントラクトによるP2P型のレンディングマーケットであり、借入希望者の信用力に応じてアルゴリズムがリアルタイムに与信枠を算出し、即座にUSDCを貸し付けます。これにより、ユーザーは手間のかかる書類審査なしに信用力にもとづく融資を受けることができます。

細かい仕組みの前に、まずは「3Jane」が誕生した背景、目指す世界観について説明していきます。

2017年のAaveのローンチ以来、DeFiは過剰担保型融資モデルを採用しており、ユーザーは融資額を超える担保の提供を求められています。過剰担保型融資プロトコルはPMFを達成し、TVLは500億ドルにまで成長し、100億ドルを超える融資残高を実現しています。

過剰担保は資本コストの低減、融資額の拡大、そして重要な点として貸し手のリスク低減を実現しますが、2つの大きな問題があります。

資本効率の悪さ:過剰担保型では提供される流動性よりも多くの資本をロックします。これにより、プロトコルとチェーン全体で流動性の断片化が進み、大きな機会費用が発生します。このモデルは、匿名かつ敵対的な状況において、堅牢なアイデンティティ証明が存在しない状況下で、貸し手の支払能力を確保する必要性から生まれました。

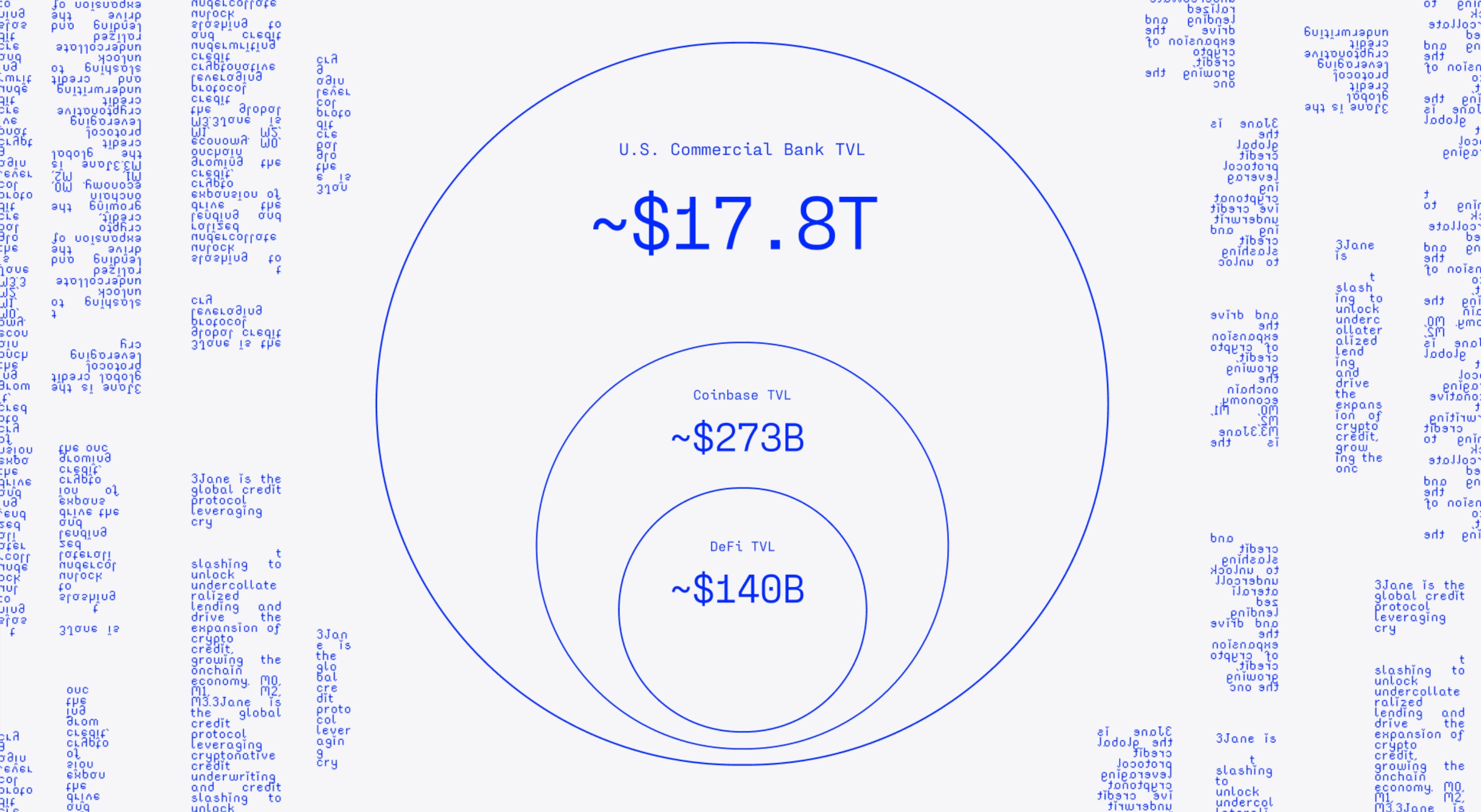

最低限の担保ベース(市場規模の限定):ユーザーはブロックチェーン上に記載されているもの、つまりERC-20、NFT、ENS名義の資産のみを担保に借り入れが可能です。これにより、担保ベースはDeFiの総TVLである1,400億ドルに制限されます。レンディングプロトコルは、FICOスコア、Coinbaseの2,730億ドル以上の資産、米国の商業銀行預金の18兆ドル以上、そして米国の年間個人所得の23兆ドル以上を一括して無視しており、これらを合わせると現在のDeFiの100倍以上の規模となります。

これらの問題を受け、「3Jane」は堅牢なアイデンティティと検証可能な証明に基づく、1兆ドル以上の証明可能なソフト担保をシステムに導入し、暗号資産における無限の信用拡大の時代を実現するために誕生しました。

担保の代わりに以下の3点の情報を元に借り手の信用を判断します。

暗号資産と現金資産:ERC-20 および NFT、DEX 入金、Coinbase 暗号資産、Plaid 経由の銀行現金。

キャッシュフロー:マネーマーケットとステーキングの利回り、Plaid 経由の銀行収入。

クレジットスコア :Cred プロトコル経由で信用度を、Credit Karma 経由で FICO スコアを扱います。

つまり、オンチェーンとオフチェーンのデータを組み合わせた独自の信用スコアリングで借り手の返済能力を評価します。

オンチェーン側では、Cred ProtocolやBlockchain Bureauが提供するウォレット履歴分析モデルを統合し、過去の借入・清算履歴、資産保有状況、DeFiでの活動など膨大なトランザクションデータから暗号資産アドレスごとの信用スコアを算出します。

一方オフチェーンでは、zkTLS技術を活用して銀行口座や信用情報機関から資産・収入・信用スコアをプライバシー保護しつつ取得します。例えば、提携するPlaidを介してユーザーの銀行口座やCEXアカウントをリンクし、Credit Karmaといった信用スコアをゼロ知識証明付きで検証します。

これらオンチェーン・オフチェーン双方の「検証可能な財務証明」を統合することで、従来の金融とweb3の信用情報を融合し、高度なリスク分析を実現しています。

また、この信用評価モデルはデフォルト(債務不履行)の問題を前提に設計されており、後述する独自の回収メカニズムによって無担保貸付における戦略的デフォルト(踏み倒し)のインセンティブを抑制しています。

⚙️詳しい仕組み

では、より詳しい仕組み、プロトコルのアーキテクチャを見ていきます。

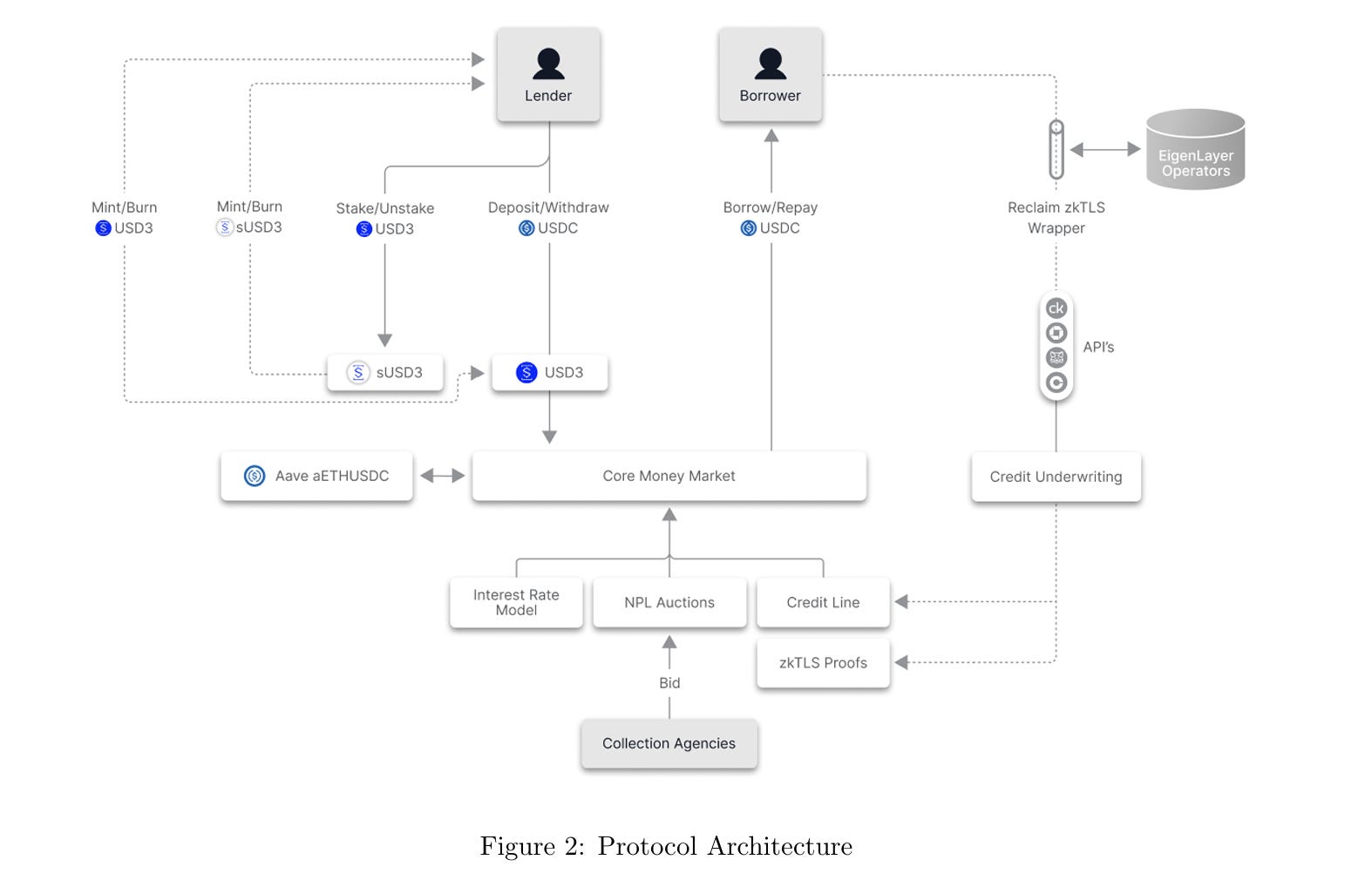

以下、全体像であり、主に3つの主要コンポーネントが存在します。

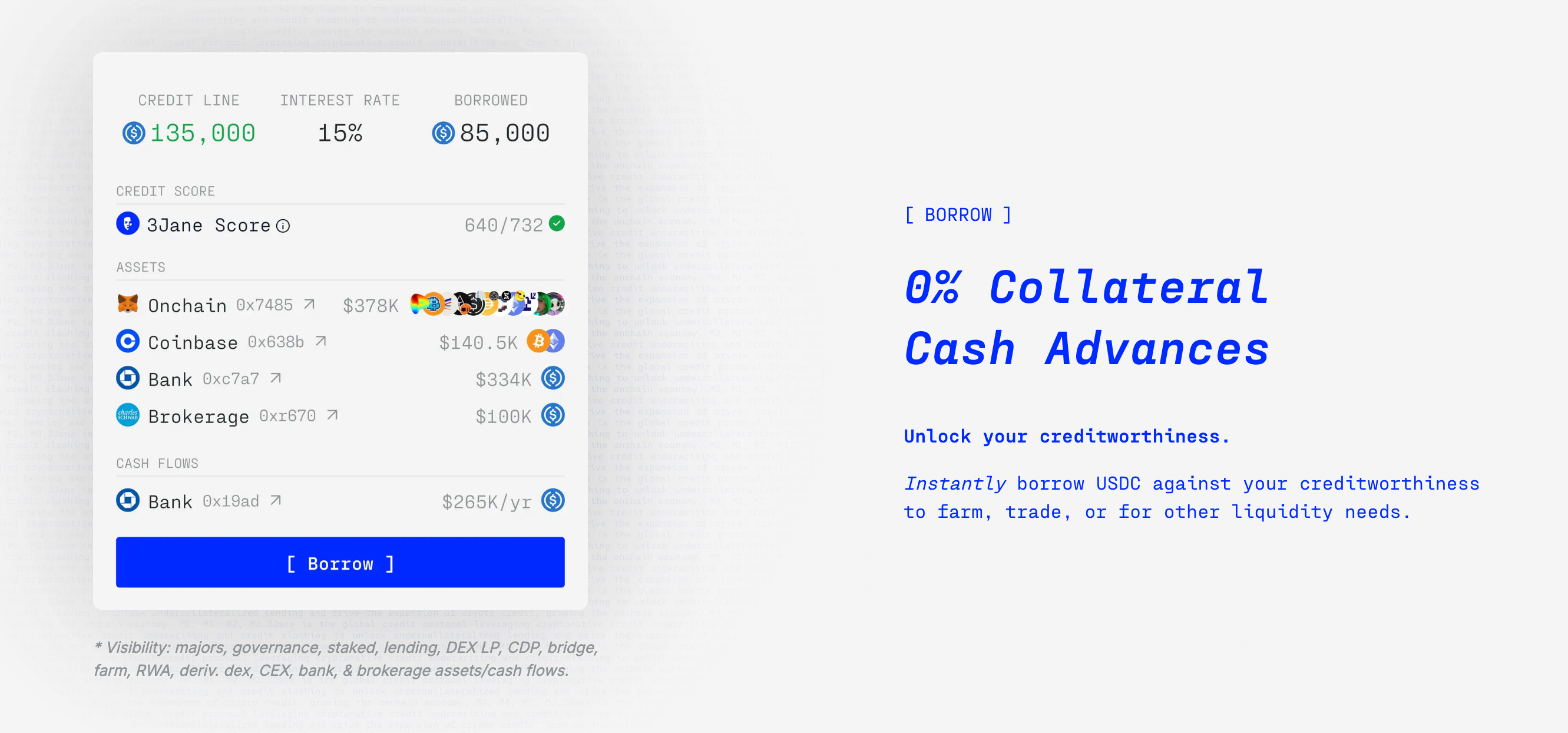

Core money market:借り手と貸し手を繋ぐ。貸し手のUSDCを預け入れを検知しUSD3をミント(バーンも同様)し、借り手に対してもCredig Lineに応じたUSDC融資を実施する。

Credit underwriter:「借り手への与信判断」を担う。オンチェーン/オフチェーンの資産・信用データを統合して借入限度額・金利・返済ペースを算出し、CreditLineコントラクトに条件を登録するとともに ZK 証明でその正当性を担保する EigenLayer 検証ノードによる分散検証とzkTLSによって、与信プロセスの透明性とプライバシー保護を両立。

Credit slasher:返済遅延やデフォルトを検知すると借り手の信用スコアを即時に引き下げ、延滞ペナルティ利息を健全な借り手に再配分するとともに不良債権をオンチェーンオークションで売却して回収業者に引き渡すモジュール。これによりデフォルトリスクを抑制しつつ無担保貸付を実現。

幾つか単語が出てきたと思うので、改めて1つずつ説明していきます。

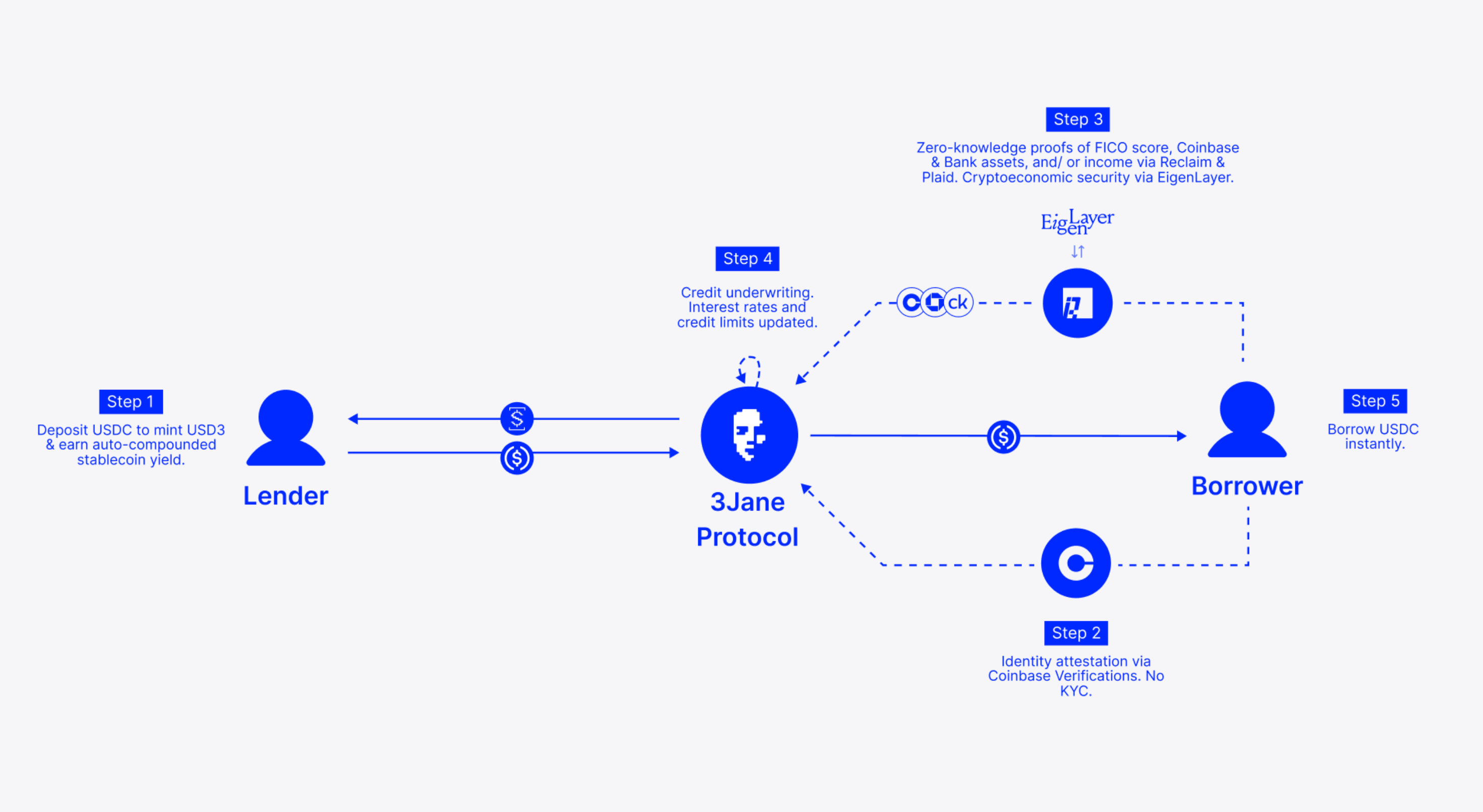

◼️貸し手側のフロー

まず貸し手目線の説明です。

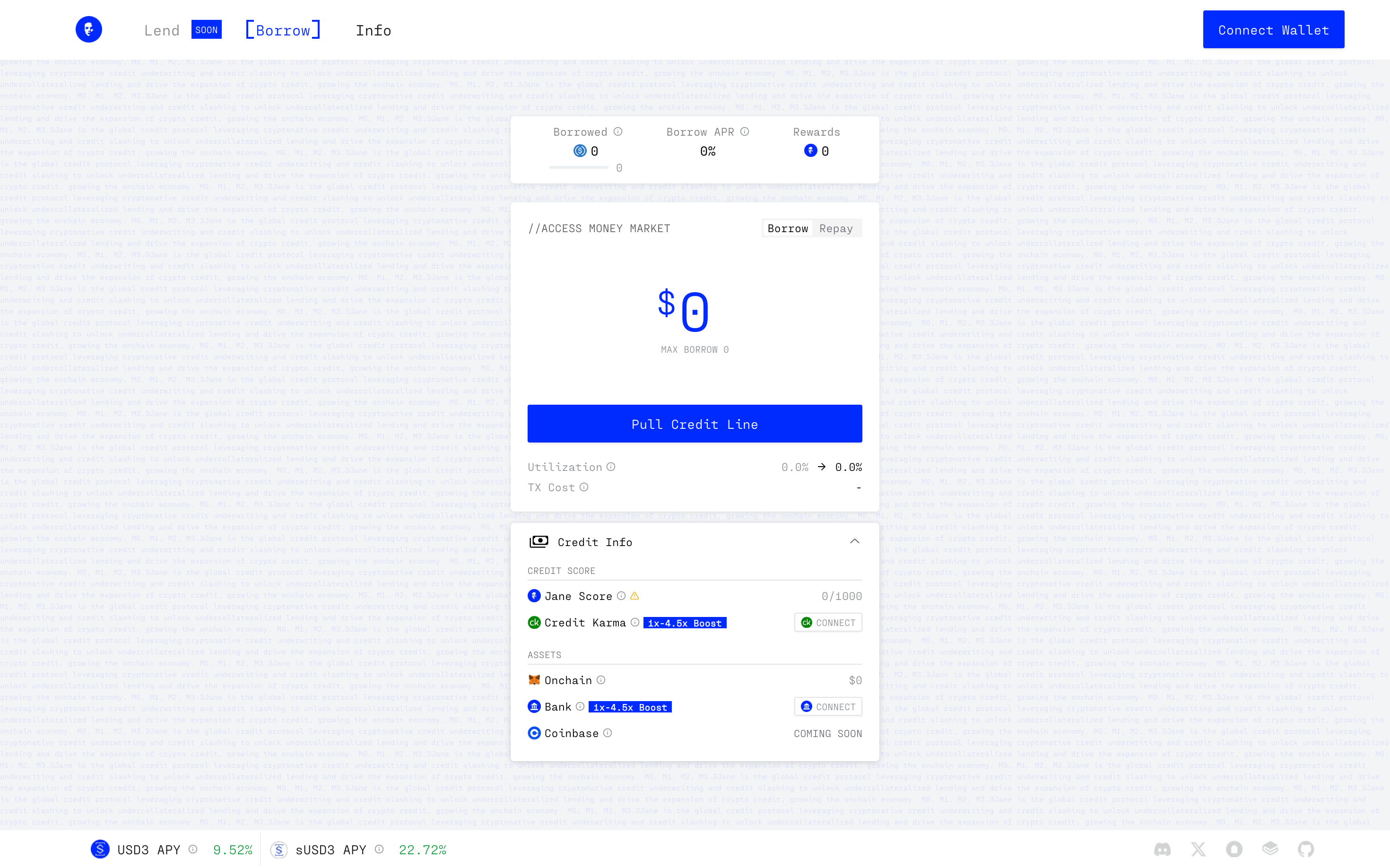

貸し手はUSDCをプロトコルに預け入れてUSD3という金利付きトークンをミントできます。USD3はERC-4626規格の利回りトークンで、預け入れたUSDCを原資として生成される複数のCreditLine(融資枠)に裏付けされています。

USD3保有者はその裏付けローンから生じる利息をシニアトランシェ(優先権)として受け取ります。さらにリスク許容度の高い出資者はUSD3をステーキングしてsUSD3を受け取ることも可能です。

sUSD3はジュニアトランシェ(劣後債)にあたるERC-4626トークンで、プール全体の利息からレバレッジのかかった高い利回りを享受できる一方、万一借り手のデフォルトが発生した場合には最初に損失を被る仕組みになっています。

このようにデュアルトランシェ構造を採用することで、シニアトランシェの安全性を高めつつリスク選好に応じた利回り提供を可能にしています。

貸し手から預かったUSDCはプロトコル内でまずAave v3のUSDCマーケットに預けられ、aUSDC(Aave利息付きUSDC)に変換されます。このaUSDCがコア資金市場のボールトに格納され、借り手からの引き出し要求が発生した際にAaveから引き出されて借り手に貸し付けられます。

この設計により、プール内のアイドル資本(未貸付資金)に対してはAaveの利息が自動的に発生し、常時ベースラインの運用利回りが確保されます。

貸し手はUSD3またはsUSD3トークンを保有することでプール全体への出資割合を示し、発生した利息収益を継続的に受け取ります。USD3はマーケットの流動性が許す範囲でいつでもUSDCとの1:1での償還(引き出し)が可能であり、sUSD3についても所定のクールダウン期間経過後にUSD3に交換してからUSDCに引き出すことができます。

◼️借り手側フロー

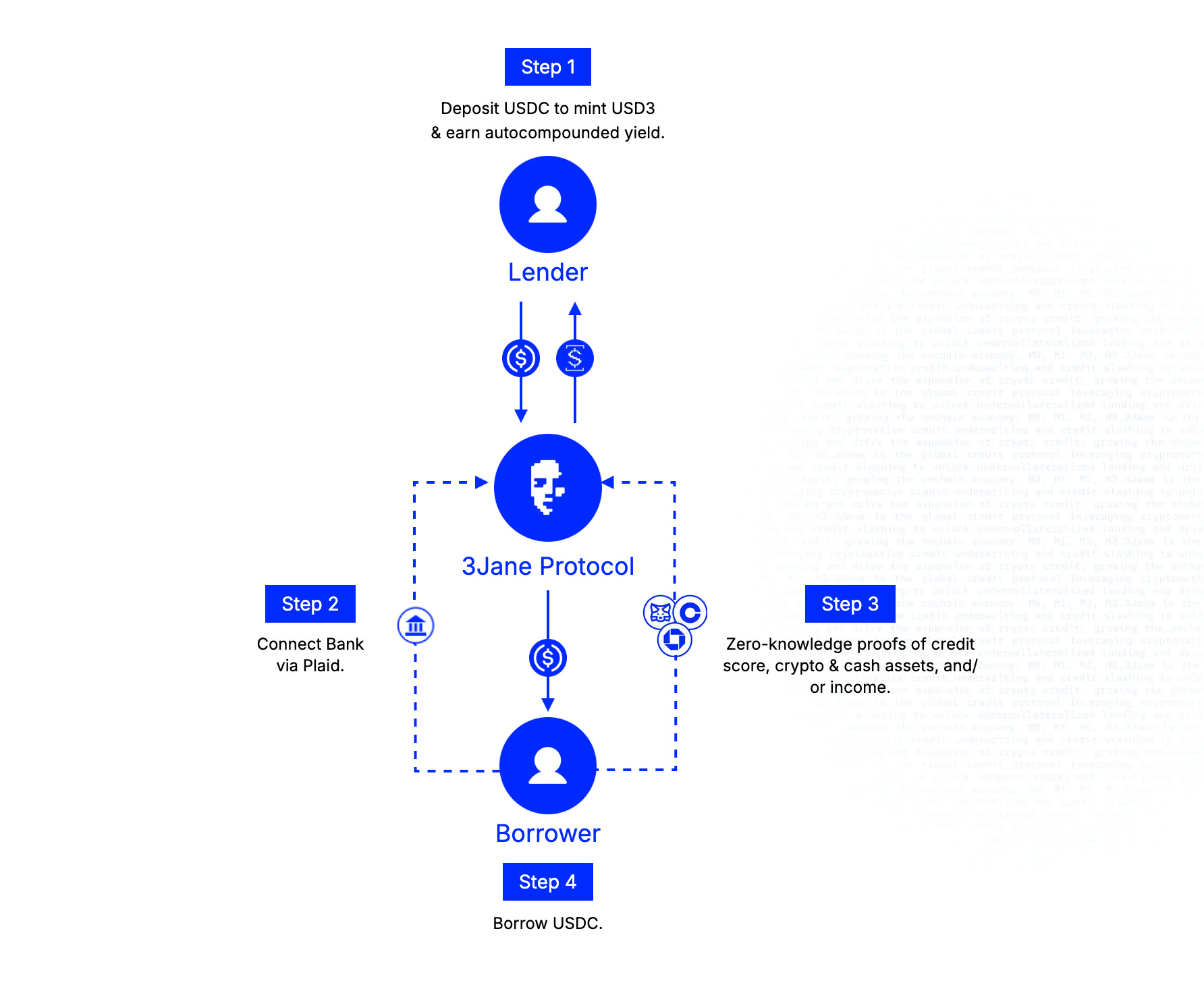

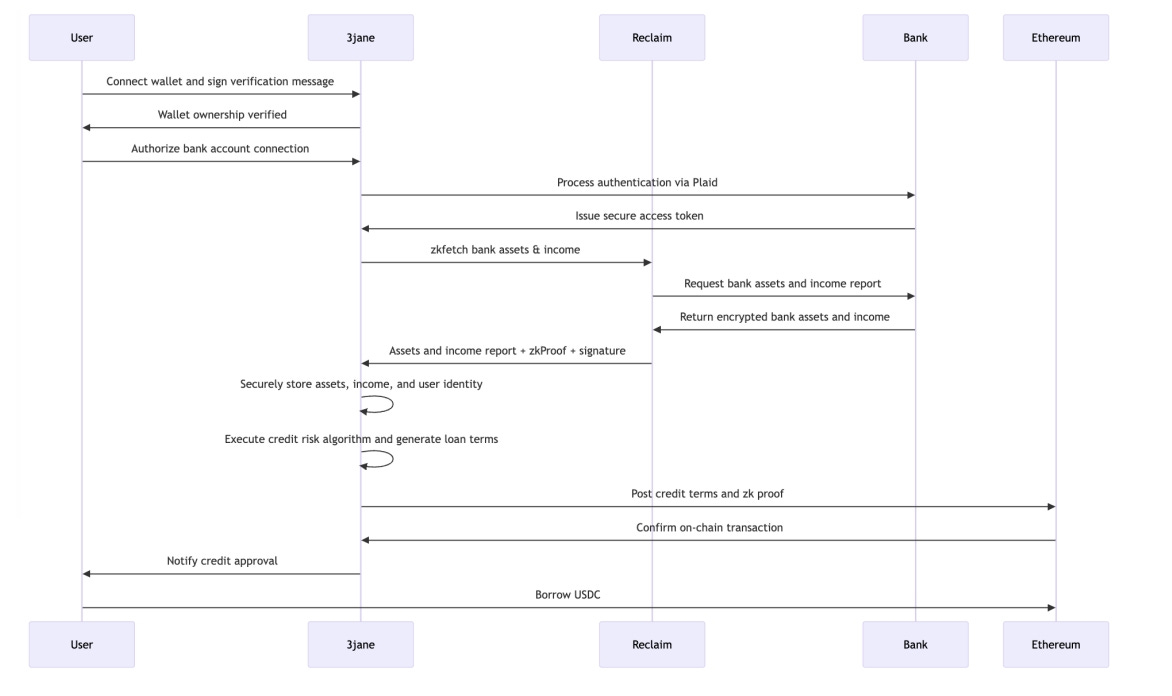

借り手は自身のイーサリアムアドレス(ウォレット)を接続し、オフチェーン金融アカウントをリンクすることで、プロトコルからUSDC建ての信用枠(CreditLine)を取得できます。

dApp上でウォレットを接続し、その所有権を署名で確認

Plaid経由で銀行口座をリンクし、自分の銀行資産や収入データへの読み取りアクセスをプロトコルに許可

(任意)他のオンチェーンアドレスやCEXアカウント、クレジットスコアサービスなども接続(例えば複数のETHアドレスを署名で関連付ける、Coinbase口座を接続する、Credit Karmaを通じてFICOスコアを提供する等)

3Janeはこれらオンチェーン・オフチェーンの財務データを専用の信用評価アルゴリズムでリアルタイム解析し、各ユーザーに対し以下の条件を即時に算出

信用枠(Credit Line): ユーザーが無担保で借りることのできるUSDCの最大額

信用リスクプレミアム金利:借り手ごとに異なるデフォルトリスクに応じた追加利率

月次返済率(RR):元本返済の進行ペースを示す割合で、借り手の収入や資産の推定成長率に応じて設定

CreditLineスマートコントラクト上にユーザーごとの信用枠と条件を記録し、同時にzk証明をzkTLSProofsコントラクト上に書き込み(これにより、信用供与の根拠となる各種スコアや財務データが暗号学的に検証可能な形でオンチェーンに提示される)

MCA(将来債権譲渡契約, Merchant Cash Advance)の条項に電子署名し、無担保借入に伴う返済義務を法的に承認

借り手のETHアドレスにはUSDCの信用枠が即座に付与

その信用枠の範囲内で任意のタイミングにUSDCを借りることが可能

幾つかポイントがありますが、まずは借り手の与信枠(Credit Line)の確定です。

◼️与信判断のための3CAアルゴリズム

与信判断は前述した通り、オンチェーン履歴とオフチェーン履歴を用いて実施されますが、この数値は独自の信用評価アルゴリズム「3CA(Credit Computation & Capital Allocation)アルゴリズム」と呼ばれる仕組みによって決定されます。

3CAは複数のソースから得られたユーザーデータを統合します。主な入力は以下の通りです。

オンチェーン資産データ:ユーザーが保有するDeFi資産全般の総額。具体的にはEVMチェーン上の主要なERC-20トークン残高、NFT、流動性プール提供額、ステーキング額、Maker Vaultの担保資産、リステイク資産、ブリッジ上の資産、RWAトークンなど、多岐に渡る。自動で複数チェーンをクロールし、ユーザー提供のアドレス群に紐づく全資産評価額を集計。

オンチェーントランザクション履歴:ユーザーの過去のブロックチェーン上の行動履歴。特にDeFiローンの借入・返済履歴、清算の有無、取引所での売買履歴、ウォレットアドレスの存続期間(エイジング)、収益率などが注目される。外部のCred ProtocolやBlockchain Bureauと提携し、ユーザーのウォレット行動に基づくスコアや特徴量を取得。

オフチェーン金融資産データ:ユーザーの銀行口座や証券口座、中央取引所口座における資産残高。Plaid連携により取得した預金口座残高や、有価証券口座の評価額、Coinbase等取引所の暗号資産残高などが該当する。

オフチェーン収入・キャッシュフロー:ユーザーの給与収入や事業収入、過去の入出金履歴から推定される毎月のキャッシュフロー。Plaidから取得する銀行取引明細には給与振込などが含まれるため、直近数ヶ月の平均収入や、フリーランスなら売上入金実績などを算出できる。またDeFiで運用している場合は、それによる利息収入(例えばステーキングや流動性提供からのリワード)もオンチェーン解析で把握可能。こうした継続的キャッシュフローは将来返済原資になるため、信用枠や返済率を決める際の重要なファクターとなる。

オフチェーン信用スコア:アメリカの信用スコア(FICOやVantageScore)。ユーザーがCredit Karma連携を許可した場合、EquifaxやTransUnionから提供されるスコアを取得できる。例えばVantageScore 750といった数値は、そのユーザーが従来の金融機関から見てどれほど信用があるかを示しています。これも3Janeの信用評価に組み込み、オフチェーン信用力を反映させる。

本人確認・信頼性指標:ユーザーの実名・住所情報、ソーシャルID等。例えばCoinbase認証により「このユーザーは米国在住のKYC済み個人である」という情報は評価時に重みを持つ可能性がある。なぜなら匿名ユーザーよりも、身元が明らかなユーザーの方が悪質なデフォルト逃げをしにくく、信用して良い傾向があるためです。また、ユーザーがSNS等で実績ある人物か(例: LinkedInで確認できる職歴があるか)なども将来的には考慮されるかもしれません。ただ現状3Janeで明言されている範囲では、Coinbase連携によるKYC確認程度です。

以上のようなデータを揃え、3CAアルゴリズムはユーザーの総合信用スコアを内部的に計算します。計算結果は上述した通り「信用枠(Credit Line)」「金利」「月次返済率」の数値で算出されます。

この算結果をCreditLineコントラクトに書き込みますが、その際にZK証明を添付します。例えば「ユーザーの提供したデータが確かに信用スコア算出の元になった」「算出されたスコアや信用枠は与えられたアルゴリズム通りに計算された」といったことを証明するものです。

書き込みだけでなくオフチェーンの情報収集もzkTLSを活用することで個人情報をプロトコル側が収集せずに情報の確認と検証だけを実施します。具体的にはReclaim Protocolというプロトコルを利用しています。

また、このzkTLSのプロセス自体も安全に分散型に実施するため、EigenLayerのリステーキングのセキュリティを利用しています。

3JaneがReclaim Protocolや自前のZKサーキュットで生成するゼロ知識証明(“このスコア計算が正しく行われた” 等)を、EigenLayer上のノード群がオフチェーンで検証し、その結果のみをメインチェーンに報告します。これにより、複雑な証明検証をEthereum L1上で直接走らせるガスコストを大幅に削減しつつ、証明の真正性を多数の独立検証者によって担保します。

さらに、PlaidやCredit Karma、Cred Protocolといった外部データ取得・算出プロセスにもEigenLayer検証を適用し、データが真正に取得・処理されたことを追跡可能にします。これにより、借り手の金融データや信用スコアまで含めた一連の与信フロー全体が多重チェックされ、不正を技術的に排除します。

◼️デフォルト時の対応

さて、最後に外せない要素が「デフォルト対応」です。無担保融資なので当然、借り逃げのリスクが存在します。3Janeはこの「デフォルト対応」に対しても非常にユニークな仕組みを採用しています。

デフォルト発生時の 3Janeプロトコルは、以下のステップで対応します。

延滞検知・信用スラッシュ

最低返済期限を過ぎても支払いがなければ自動的にデフォルト状態と判定し、借り手の3Jane信用スコアを大幅に低下させる(スラッシュ)ことで、将来の与信枠を即時に縮小・拒否します。

延滞ペナルティの蓄積と再配分

延滞期間中に発生したペナルティ利率(延滞利息)を計算してプールし、後日回収が成功した際には当時健全に返済を続けていた他の借り手に分配します。

オンチェーン債権オークション

一定期間内に返済がない不良債権(NPL)を、オランダ式(価格逓減式)のダッチオークションで登録済みの回収業者に売却し、最も有利条件(低い報酬率)で応じた業者に債権回収権を移転します。

オフチェーン回収フェーズ

落札した回収業者は、暗号化された借り手の氏名・連絡先情報を開示された上で、TLOxpなどの伝統的手段や法的執行手続きにより返済を試み、成功すれば元本の一部と利息をプールに還流させます(業者報酬は事前に合意した割合で支払われる)。

最終損失処理

回収不能と判断された債権は段階的に簿価を減損し、sUSD3 保有者が先に損失を被り、なお残る損失は USD3 保有者に按分されます。これにより無担保融資ながらリスクを管理可能な範囲に抑えています。

ポイントは3つです。

まず延滞ペナルティ利率を健全に返済を続けている借り手に分配することで健全に返済するインセンティブを増加させます。それでも返済がない場合は法的な手続きで回収プロセスに入ります。

上述した借り手側フローの6番で以下の署名を実施していますが、これによってオンチェーンによる無担保型融資でありながら回収時には法的効力を持ちます。

MCA(将来債権譲渡契約, Merchant Cash Advance)の条項に電子署名し、無担保借入に伴う返済義務を法的に承認

このため、デフォルトが発生した不良債権をオンチェーンでオークションにかけ、提携する業者に販売します。業者はオークションで設定された回収時の報酬(例えば100%回収のうち30%が業者報酬)をインセンティブに法的な回収手続きを行います。

この際、zk証明で回収していた個人情報を回収事業者だけには開示します。そのため、誰が債権者なのかの個人を特定することができます。

それでも回収ができなかった場合はデフォルトとなりますが、ここで最後のポイントです。このデフォルト時の損失は主にsUSD3ホルダーが被り、その後にUSD3ホルダーに影響します。sUSD3ホルダーは普段は有利な利回りを受ける反面、デフォルト時には先にリスクを追う存在となります。

そのため、sUSD3はプール全体の最大15%までしか発行できないよう上限が設定されています。

以上の仕組みにより、無担保での借入をワークさせる設計になっています。

🚩変遷と展望

3Janeは2024年にJacob Chudnovsky氏によって設立されました。acob氏はRibbon Finance(DeFi向けオプショントレーディング・収益最適化プロトコル)の初期メンバーとして約3年間勤務し、スマートコントラクト開発者からグロース戦略担当へと役割を移しながら経験を積んだ経歴があります。

ステルス状態で開発が進められ、2025年6月にシードラウンドで520万ドル(約7億円)の資金調達を発表し、プロダクトの構想も明かされました。

リード投資家はParadigmで、Coinbase Ventures、Robot Ventures、大手マーケットメイカーのWintermuteなど業界トップ企業が名を連ねています。加えて、Andre Cronje(Yearn Finance創設者)やKain Warwick(Synthetix創設者)といった有名DeFi開発者、Julian Koh(Ribbon Finance共同創業者)やDeFi Dad(DeFiインフルエンサー)等、個人投資家・アドバイザー陣も出資者として参加しています。

資金調達額の一部は、プロトコルのメインネット立ち上げ準備や規制対応(特に無担保融資に関連する米国法規への準拠)に充てられる見込みです。

現在は米国ユーザー向けに限定公開されており、借り手側だけが利用できます。(LendはSOONに)

↑このAPYを見るとUSD3でも9.52%、sUSD3は22.72%とかなり高い利回りです。

現在は与信アルゴリズム3CAの調整を行っており、続いてのフェーズでは貸し手向けのUSD3・sUSD3プールを一般オープンする予定とのことです。時期は未定です。

トークンに関する言及もまだありません。

💬法的拘束力を持つDeFiの可能性

最後は総括と考察です。

非常に面白い仕組みですね。

従来の過剰担保型のDeFiレンディングが資本効率を悪くしていることはずっと指摘されていましたが、それでも匿名性とパーミッションレス性を持つDeFiでは仕方のないことだとされてきました。オンチェーン履歴を元にした与信枠の判断も議論、実験されていますが、正直オンチェーン履歴だけで判断できるのはその人の一部分でしかありませんし、複数ウォレットを元に1つの与信枠を作るのはウォレット間の連携を明らかにしてしまうリスクもありました。

そして、このままのレンディングの仕組みではDeFiのTVL以上に拡張しないことも指摘し、DeFiが社会に組み込まれていくためにオフチェーン情報も活用し、既存金融のレンディング市場をすべて代替する提案が3Janeの仕組みです。

これを可能にする技術が「zkTLS」とそれらを分散型で検証する「リステーキング」です。まさにここ数年で検証され技術として発展してきたものを利用して新時代のレンディングの可能性を提示しました。

この掛け合わせによって、匿名性とパーミッションレスというDeFiの素晴らしさを担保しながらも、デフォルトリスクは法的拘束力によって軽減しています。

中でも健全に利用していれば匿名で利用できますが、不正を犯すと個人情報が開示され法的に回収されるという仕組みを自動化している点は面白いです。しかも、すべてスマートコントラクトとzkTLS使っているのでプロトコル側が保管することなく自動で実施されます。ルール(コード)に従って必要に応じた場面にだけ個人情報が開示されるのはDeFiを現実世界に落とし込む新時代の在り方だと思います。

また、3Janeはこの仕組みで対人間に対してのレンディングの仕組みを変革するだけでなく、AIエージェントに対してのレンディング市場も狙っているとのことです。将来的にAIエージェントが経済活動を行う際に、その履歴や将来のキャッシュフロー予測を元に貸し出し、金利を稼ぐモデルです。

これまでもDeFiはすごいスピードで加速してきましたが、規制等が大きな壁でした。今後はzkTLS等のゼロ知識証明を活用すると、DeFiの理念は守りながらも、規制や法律と同居する形になっていくかもしれません。

そうなると、全ての金融基盤がDeFiになる未来が実現することは不可能ではなさそうで、今の市場規模の成長スピードがさらに加速していくかもしれません。

まずは「3Jane」の今後の発展や実際にワークするのかについても追いかけていきたいと思います。

以上、「3Jane」のリサーチでした!

🔗参考リンク:HP / DOC / X / BLOG

«関連 / おすすめリサーチ»

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

About us:🇯🇵🇺🇸🇰🇷🇨🇳🇪🇸の5ヶ国語で展開されるweb3ニュースレターの日本語版。「1日5分でweb3をより深く学ぶ」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや研修なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら