【3F】トークン化されたRWAに、ワンクリックでレバレッジをかけられるVaultプロトコル / クリプト価格に依存しないカウンターサイクリカルな利回り源を狙う「DeFi 2.0」 / @3f_xyz

ベアマーケットで収縮しない利回り源であるDeFi 2.0を実現

おはようございます。

web3リサーチャーのmitsuiです。

今日は「3F」についてリサーチしました。

3Fとは?

変遷と展望|Steakhouse出身者とロンドンのヘッジファンド出身者がタッグ

ベアマーケットで収縮しない利回り源であるDeFi 2.0を実現

TL;DR

3Fは、Morpho上に構築されたVaultプロトコルで、Bridge Facilitator(機関の立替役)を介することで、フラッシュローンが効かないトークン化RWA(JAAA等)に対してもワンクリックでレバレッジをかけられる仕組みを提供する

共同創業者はSteakhouse Financial元ChefのSonya Kim氏とAbraxas Capital元DeFi LeadのRomeo Ravagnan氏で、Maven 11リード・Rune Christensen/Sam MacPherson等が参加するシード$4Mを調達済み、2026年4月にMorpho上で「3F × Steakhouse USDC Vault」を稼働開始した

クリプト価格に依存しないカウンターサイクリカルな利回り源を狙う「DeFi 2.0」の旗手として、Q2 2026のメインネット本格ローンチを控え、Bridge Facilitatorの信用リスクや監査未公表といった論点が市場の注視ポイントとなっている

3Fとは?

3Fは「トークン化されたRWAに、ワンクリックでレバレッジをかけられるVaultプロトコル」です。

これまでDeFiにおいて、米国債や私募クレジットといったRWAをトークン化する動きは大きな潮流となってきました。BlackRockのBUIDL、OndoのUSDY、Janus HendersonとCentrifugeが提供するJAAA(AAA格付けCLOファンド)など、機関投資家グレードの商品が次々とオンチェーン化され、RWA市場全体は2026年5月時点でrwa.xyz基準で$30.56B(前30日比+11.09%)、保有者735K、34チェーン対応まで拡大しています。トークン化米国債$13B超、プライベートクレジット約$5B、トークン化コモディティ$7.37Bと、6つの資産クラスが個別に$1Bを超えました。

しかし、これらのRWAをDeFiの強みである「コンポーザビリティ」と組み合わせて活用しようとした瞬間、ある構造的な問題が立ちはだかります。

それが「RWA Looping」の壁です。3Fは、この壁を解消するために設計されたプロトコルです。

◼️「RWA Looping」のアイデアと、その構造的な壁

そもそも「Looping(ルーピング)」とは何か。

DeFiでは、ある資産を担保として預け入れ、それを担保にステーブルコインを借り、借りたステーブルコインで再び同じ資産を購入し、また担保として預けるという動作を繰り返すことで、レバレッジをかけた利回りを得る戦略が広く使われてきました。これが「ループ」と呼ばれるものです。

このループ戦略を一瞬で完結させる魔法のような仕掛けが、フラッシュローンです。

「同じトランザクション内で借りて、同じトランザクション内で返さなければ、取引自体が無効になる(=なかったことになる)」という制約を設けることで、貸し手はノーリスクで無担保の大金を貸せる仕組みです。借りた直後にちゃんと返せる人にだけ貸し、もし返せなければそもそも借りた事実がチェーンに記録されない(巻き戻る)、これがフラッシュローンの仕組みです。

たとえばETHにレバをかけたい場合、フラッシュローンを使えばこんな動きが可能になります。

「フラッシュローンで大量のUSDCを借りる→そのUSDCで一気に5倍分のETHを買う→ETH全部を担保に入れる→担保の力で5倍分のUSDCを正規に借りる→借りたUSDCでフラッシュローンを返す」。これらすべてをイーサリアムの1ブロック(約12秒)の中で完結させることで、5倍レバのETHポジションがワンクリックで組めるわけです。Aave、Morpho、Sparkといった主要レンディングプロトコル上で、ルーピング戦略はDeFiネイティブな常套手段となっていました。

ところが、対象がRWAになると話がまったく変わります。

伝統金融の世界では、米国株がT+1、社債やファンドがT+2〜T+3、プライベートクレジットだと月次・四半期償還で「30日前通知」みたいな条件が普通についています。T+1は取引日の翌営業日に決済される、という意味です。

JAAA(Janus Hendersonがオンチェーン化したCLOファンド)のようなRWAは、見た目はトークンですが、裏側に実物の金融商品(米国のローン担保証券)が紐づいています。トークンを発行するには本物のCLOファンドにお金を払って買う必要があり、トークンを償還するには本物のCLOファンドが資金を引き出して返してくれる必要がある。つまりJAAAを買ってもトークンが手元に来るのは1〜3日後、売っても現金になるのは1〜3日後で、12秒のフラッシュローンでは終わらないわけです。

3Fの共同創業者Sonya Kim氏はT+1のRWAで5倍レバレッジを構築するには約20回のループが必要で、ポジション構築に20日、巻き戻しにさらに20日かかると説明しています。LTV(担保比率)80%で5倍に到達するには、毎回20%ずつ目減りする等比級数で大体20回前後のループが必要になり、1回ごとにT+1の決済待ちが入るので合計20営業日(=約4週間)かかる、という算段です。合計40日間、市場リスクと金利変動リスクに晒される、これでは戦略として成立しません。

つまり「RWA Looping」は、コンセプトとしては魅力的でも、実装レベルでは機能していなかったわけです。だからこそ、Morpho上のRWA担保市場では利用が低迷していました。

◼️3Fが解決するもの:ブリッジ・ファシリテーター方式

3Fのアプローチは、フラッシュローンが使えないRWAに対して、「ブリッジ・ファシリテーター」という仕組みでループ問題を解決します。

問題の本質を一言でいえば「RWA決済までの数日間、誰かが資金を立て替える必要がある」ということ。フラッシュローンは12秒しか持たないので使えない。でも、誰かが自分のバランスシートで「数日間立て替える」なら可能になる。その「誰か」がBridge Facilitator(ブリッジ・ファシリテーター)です。これは機関のプライムブローカー、トレーディングファーム、マーケットメイカーなどを想定しており、彼らは数日〜数週間レベルのリスクを取れる資本を持っています。

実行フローを具体的に追ってみましょう。ユーザーが「JAAAに5xかけたい」とボタンを押すと、裏側ではこう動きます。

3FコントラクトがBridge Facilitatorに「$500分のJAAAを今すぐ立て替えて買っておいて」と依頼

Facilitatorが$500のJAAAを購入(決済はT+1だが、Facilitatorは自分のバランスシートで先に動かす)

JAAAトークンが3Fコントラクトに渡される

3FはそれをMorphoに担保として供給

Morphoから$400のUSDCを借りる

その$400をフラッシュローン的に使って、Facilitatorに即返済

ユーザーの初期入金$100と借入$400で、結果的に$500のJAAAポジション=5xレバが完成

ポイントは、3F自体は決済遅延リスクを抱え込まず、Facilitatorに「数日間の立替金利」を払う形で外注していることです。Facilitatorはその金利が収益になるので、ビジネスとして成立します。通常マニュアルだと「T+1資産で5倍 → 約20ループ × T+1 = エントリー20日/巻き戻し20日」かかる工程が、ワンクリックに圧縮されるわけです。

◼️技術アーキテクチャ:「Unified Borrower」

3FはUnified Borrower(統一された借り手)としてMorpho上で機能します。もし100人のユーザーがそれぞれ手動でJAAAルーピングしたら、Morpho上には100個の独立した借入ポジションが並ぶことになり、それぞれのLTV管理、清算リスク、健全性を個別に追わないといけません。

3Fの設計では、3Fコントラクトがユーザー全員の借入需要を集約して、3Fという1つの巨大な借り手としてMorphoに対峙する仕組みです。

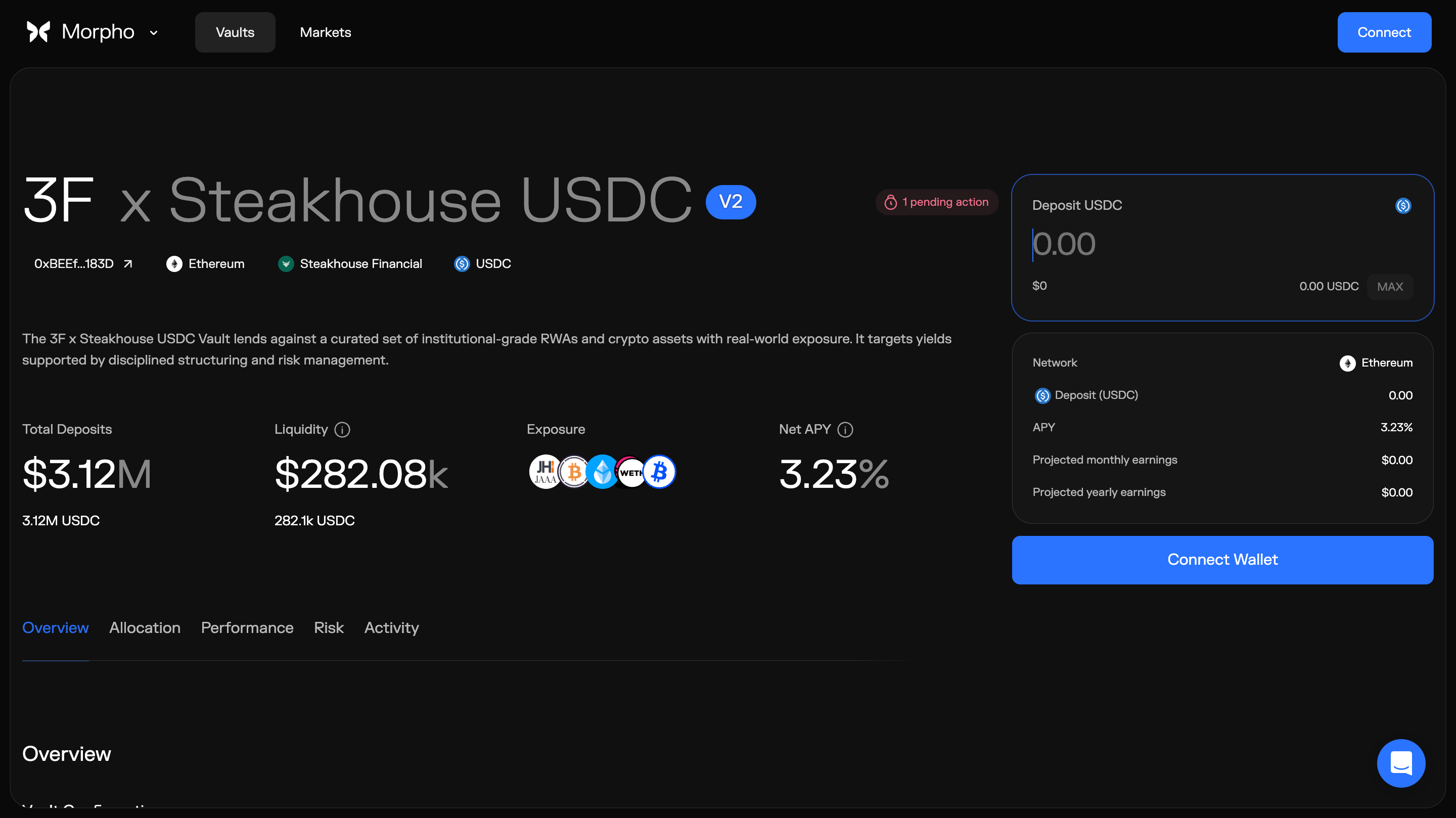

実際に2026年4月23日に「3F × Steakhouse USDC Vault」がMorpho上で稼働開始しました。Morpho共同創業者のPaul Frambot氏も同日Xで告知しており、SteakhouseがCurator(どのRWAをどのLTVで受け入れるかを決める役)、3Fがその下流で実際にレバレッジを組成するOriginatorとして連携する分業構造になっています。

変遷と展望|Steakhouse出身者とロンドンのヘッジファンド出身者がタッグ

3Fの設計思想を理解するうえで、創業チームのバックグラウンドは重要です。

◼️創業チーム:Sonya KimとRomeo Ravagnan

Sonya Kim氏(カナダ拠点)は、Steakhouse FinancialでChef(業務責任者)を務めた人物です。Steakhouseは、リスクキュレーション・ステーブルコイン・DAOアドバイザリーに特化したDeFiビルダーで、Sonya氏はビジネス開発を主導しMorphoのTVLをゼロから$1Bまで成長させた実績の持ち主です。

経歴も興味深く、Baillie Gifford(長期投資哲学で知られるグローバル成長投資家)でInvestment Risk Analystとしてキャリアをスタートし、Aberforth PartnersやKiltearn Partnersで数十億ドルの機関投資家資金の運用に関わった後、暗号資産業界へ転じています。NYU数学学士、MIT金融修士という学歴も含め、TradFiとDeFiの両方を深く理解する「ハイブリッド人材」です。

もう一人の共同創業者はRomeo Ravagnan氏です。Romeo氏はロンドン拠点でKing’s College London出身、ヘッジファンドAbraxas Capital ManagementのDeFi Leadを務めていた人物です。Abraxasは伝統金融出身者によるアービトラージ・市場中立戦略の運用会社で、Elysium Global Arbitrage Fund(AUM $4B超)を運営しています。

「カナダのSteakhouse/Morpho出身者×ロンドンのヘッジファンドDeFiトレーダー」というペアは、3Fの製品設計を象徴しています。Sonya氏がDeFi側のディストリビューションとMorpho統合を担い、Romeo氏が機関プライムブローカー的なブリッジファイナンス・コーディネーションを担うという役割分担です。

◼️資金調達と支援者の系譜

開発タイムラインは以下の通りです。

2025年7月:プレシード($750K)開始

2025年11月:プレシードクローズ、シード開始

2026年3月:シードラウンド($3.3M)クローズ

2026年4月23日:総額$4M公表、プライベートβ開始、3F × Steakhouse Vaultローンチ

2026年Q2予定:メインネット本格ローンチ

投資家はSteakhouse Financial、Rune Christensen(Sky/MakerDAO共同創業者)、Sam MacPherson(Phoenix Labs/Spark共同創業者)に加え、Michael Bentley(Euler Labs CEO)、Jason Yanowitz・Michael Ippolito(Blockworks共同創業者)、DeFi Dad、Rob Montgomery(RobAnon)、Ernest Oppetit、Curved Ventures、Daedalus Angel Syndicateらが名を連ねます。

シードはMaven 11がリードし、Maven 11 GPのMathijs van Esch氏が3F取締役会のオブザーバー席を取得しています。共同投資家にF-Prime Capital(Fidelity系)、Susquehanna Crypto、GSR、Gate Ventures、Komorebi Collective、Pivot Global、Metalayer Venturesが参加しました。

ここで興味深いのは、Sonya氏がX上で発信した「RWA-backed Lending: The Real DeFi 2.0」という記事の中で示されたMakerDAOがRWAを取り入れて生き残った歴史との接続です。

2020年3月の「ブラックサーズデー」、Makerはマルチコラテラル化したばかりだったにもかかわらず、暗号担保への過度な依存により壊滅寸前まで追い込まれました。クリプト市場が24時間で40%以上下落したとき清算モジュールが機能不全に陥り、$5.7Mの不良債権が発生し、プロトコルはMKRをミントして救済する事態に追い込まれた、という歴史があります。

このとき露呈した「ブルマーケットではDAIは成長できるが、システムは常に次のクリプト下落に人質を取られている」という構造的天井に対する答えとして、MakerDAOコミュニティがRWAを担保として組み入れる議論を始め、6年経った今、Sky Ecosystemは数十億ドルをRWAに配分しDAI+USDSの流通量は史上最高に達しています。

3FのプレシードにRune Christensen、Sam MacPherson、Steakhouse Financialが揃って出資したのは、まさにMakerDAO→Sky系譜のRWA戦略の延長線上に3Fを位置付けていることを意味します。

現在はプライベートネットが公開された段階なので、今後メインネット公開が待たれます。

ベアマーケットで収縮しない利回り源であるDeFi 2.0を実現

最後は総括と考察です。

Sonya Kim氏が2026年3月2日に発信した「DeFi 2.0論」は、3Fの中核仮説として位置づけられます。

DeFi 1.0(2018〜2024)はクリプト保有者のロング需要に依存し、先ほども言及したBlack Thursdayで構造的天井が顕在化しました。DeFi 2.0はRWA担保ベースのレンディングで、RWAの利回り(6〜8%)がオンチェーン借入金利(3〜5%)を上回る限りルーピング需要が持続し、この需要はクリプト価格に依存せずグローバル信用市場のレートに連動するためベアマーケットでも収縮しないというロジックです。

ステーブルコインを預ける人にとって、「クリプトサイクルから独立した利回り源」が手に入り、キュレーター(Steakhouse、Gauntlet等のヴォルトキュレーター)にとっても、CEXやウォレット等のフロントエンドインテグレーターにとっても、ポートフォリオの分散とスケーラビリティを両立させる新しい選択肢になりえます。

これを実現するために3Fは「機関投資家向けにブリッジファシリテーション・清算ファシリテーション・ホワイトリスト化されたフロントエンドアクセスを提供する」と公式サイトで明示しており、純粋にパーミッションレスなDeFiプロトコルから一歩離れた、「機関ハイブリッド型」のDeFi 2.0アプローチと言えます。

3Fが解こうとしているT+1決済問題と清算インセンティブ問題はRWAレンディングの未解決領域であり、ここでの実証ができれば持続的な競争優位性になります。一方で、Bridge Facilitatorの信用リスク、清算者の遅延インセンティブ、スマコン監査の未公表、いった具体的論点は、2026年Q2のメインネットローンチに向けて市場が注視するチェックポイントと言えるかもしれません。今後の動向が楽しみです。

以上、「3F」のリサーチでした!

参考リンク:HP / X

«関連 / おすすめリサーチ»

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

About us:「web3 for everyone」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら