【InshAllah】イスラム法に準拠したDeFiエコシステムを構築 / 世界20億人のムスリム社会に貢献する金融インフラを構築 / AllianceDAOも支援 / @inshAllahfi

業界特化型サービスは面白いですね。

おはようございます。

web3リサーチャーのmitsuiです。

今日は「InshAllah」についてリサーチしました。

👳InshAllahとは?

⚙️具体的なプロダクト

💬業界特化型サービスの強み

🧵TL;DR

InshAllahは、利子・賭博・不確実性を避けるイスラム金融の原則をブロックチェーンで実装するweb3プラットフォーム。

イスラム金融の三大禁忌 リバー(利子)/ガラル(不確実性)/マイシル(賭博) を排除することで、ムスリムでも安心して使えるDeFi基盤を提供。

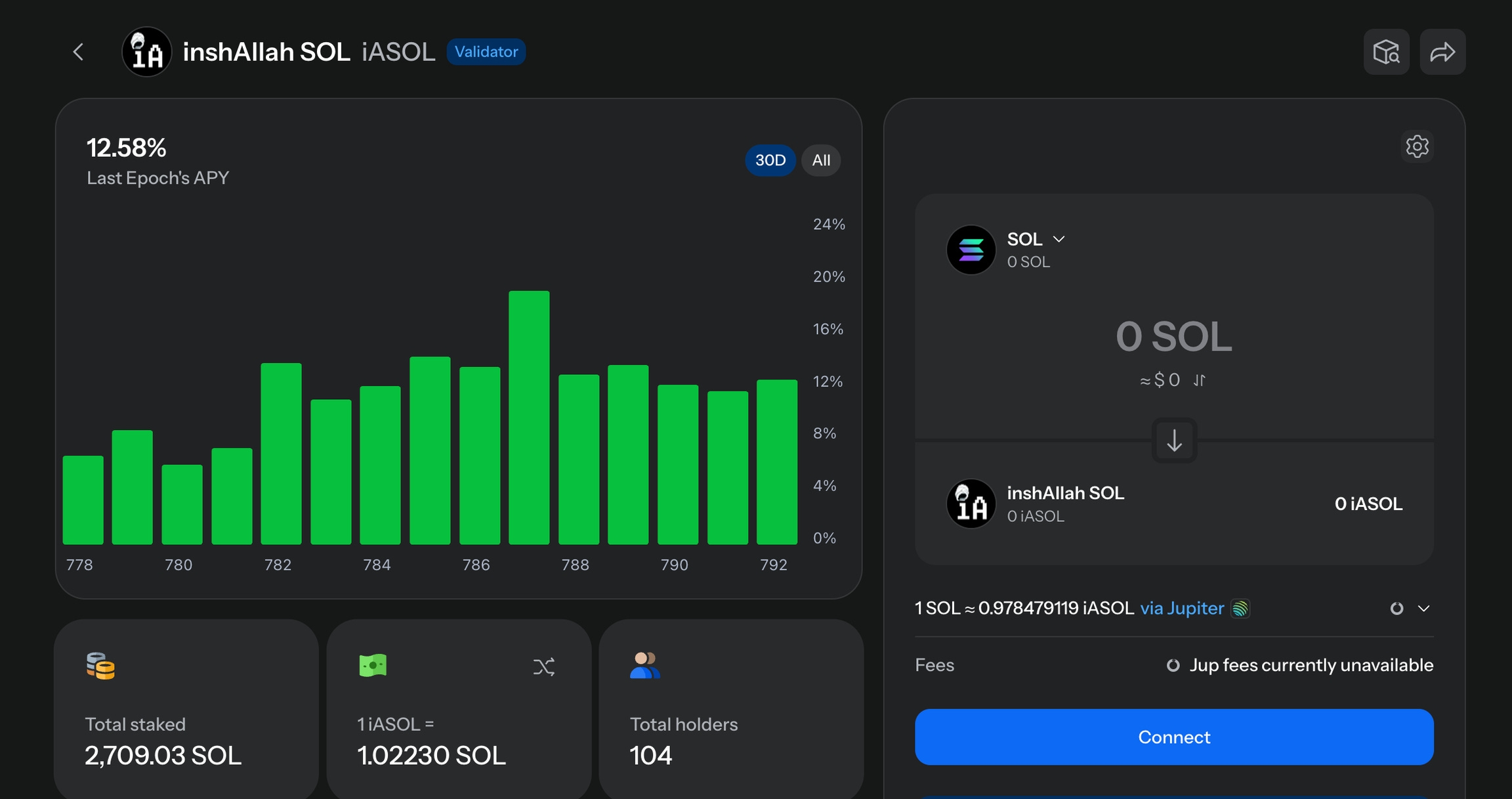

旗艦サービスGoldsandは独自バリデータでハラーム取引を除外し、クリーンなETH・SOLステーキング報酬を実現;SOL版は流動性トークンiASOLを発行。

iA Borrow(無利子CDP)でiASOLを担保にUSDペッグのiAUSDをミントし、担保のステーキング報酬を借り手60%/iAUSD保有者40%で分配する循環型ハラール金融エコシステムを構築。

👳InshAllahとは?

「InshAllah」は、イスラム金融とDeFiを橋渡しすることを目的に設立されたweb3プラットフォームです。2024年に創設されており、シャリーア(イスラム法)に準拠した暗号資産金融サービスの開発・提供に注力しています。

2025年6月末に2.1百万ドルのプレシード資金調達を発表しており、web3のアクセラレーター機関であるAlliance DAOが支援しています。このラウンドには他にもBlockchain Builders Fund、Polymorphic Capital、Sancus Venturesといった暗号資産系ファンドやエンジェル投資家が参加しています。

具体的なプラットフォームの説明の前に「イスラム金融」や「シャリーア(イスラム法)に準拠」がどういう意味なのかを説明します。(十分調査した上で解説していますが、正しいファクトや表現に関してはご自身でも調査お願いします)

イスラム金融には、伝統的に避けるべき主要な禁忌事項がいくつか存在します。代表的なものが以下の3つです。

リバー (Riba):利子(いわゆる金利)を取ること

ガラル (Gharar):取引の不確実性・不明確さ(著しい情報の非対称や不確定な契約)

マイシル (Maysir):賭博的行為や過度の投機(ゼロサムのギャンブルや射幸心本位の取引)

これらの行為はコーラン(教典)によって明確に戒められている要素であり、イスラム教徒の人はこれらの金融行為をすることができません。

InshAllahは、こうしたイスラム金融の理念(利子禁止、公正さ、透明性など)とブロックチェーン技術の可能性を融合させ、グローバルなムスリムコミュニティに対して倫理的かつアクセスしやすい投資機会を提供することを目的としています。

では、具体的なプロダクトについて見ていきます。

⚙️具体的なプロダクト

InshAllahは現在、以下のようなシャリーア(イスラム法)適合型の金融サービスを展開しています。

◼️Goldsand(ステーキングサービス)

同社の旗艦プロダクトで、EthereumやSolanaのハラール・ステーキングサービスです。

従来のステーキングではブロック検証時に利子を生む取引(例:レンディングプロトコルの利払い)が含まれがちですが、Goldsandでは利子やギャンブル等ハラーム(非許容)な取引を検知・排除する独自のバリデータとブロック構築手法を用いることで、報酬がそうした不浄な収益で「汚染」されないようにしています。

GoldsandのバリデータはEthereumの提案者ビルダー分離(PBS)機構を活用し、提案ブロック中の取引選択を自前のカスタム・ビルダーに委ねています。Goldsandのカスタム・ブロックビルダーでは、シャリーア委員会の指導のもとあらかじめブラックリスト登録された取引が除外され、ハラームなトランザクションを一切含まない「ピュアなブロック」を生成します。

ブラックリストに含まれるカテゴリは多岐にわたり、例えば以下のような11種類が公表されています

利子を伴うレンディングプロトコル(例:Aave、Compound、SolanaのKaminoなど)

担保型債務ポジション(CDP)を扱うプロトコル(例:MakerDAOのVault、SolanaのHubbleなど)

レバレッジ取引プラットフォーム(例:EthereumのGearbox)

デリバティブ取引所(先物・オプションなど)(例:SolanaのJupiter Perps、EthereumのdYdX v3 等)

利子型運用のイールド最適化プロトコル(例:Pendleなど)

裁定型ステーブルコイン(例:Ethenaなど、伝統的金融の金利裁定を活用するもの)

証拠金を伴う合成資産プラットフォーム(例:Synthetix 等)

米国債などの利息資産に紐づくRWA(現実資産)(例:Ondo FinanceやHashnote等の国債トークン化)

上記のようなハラーム系プロトコルのガバナンストークン(例:AAVE、MKR、Ondoのトークン等)

保険プロトコル(例:Nexus Mutual等、保険はギャンブル性・不確実性が高いため)

利子由来の利回りを持つ資産(例:MakerのDAI〈準備金運用で利息収入あり〉やOndoのUSDY等)

これらハラームと見なされる取引・資産はGoldsandのネットワーク内で一切利用されません。

Goldsandのバリデータが提案・検証するブロックからは利子収入や賭博の収益を伴う手数料が排除され、ステーキング参加者には純粋なハラール収益のみが分配されます。

なお、意図的に一部の取引を除外してもブロックあたりの総手数料収入は他のバリデータと遜色なく確保できるよう最適化されており、競争力のあるETH&SOL利回りを実現しています。

また、ETHもSOLもどちらもステーキングサービスを運営していますが、SOLの場合はリキッドステーキングサービスとなっており、SOLの預入に対して「iASOL」を発行します。

このiASOLを活用して、後述のiAUSDやiA Borrowといったソリューションが提供されています。

◼️iAUSD(ハラール利回りステーブルコイン)

iAUSDはハラールな利回りが付与されるUSD連動のステーブルコインです。

iAUSDは、暗号資産担保型のステーブルコインであり、前述のiASOL(SOLのLST)を担保として発行されます。iASOLをiA Borrowプロトコルに預け入れることで、新たにiAUSDを過剰担保型でミント(借入)できます。

ミント時に利息や手数料は一切かからず、必要なのは所定の担保比率(初期実装では最低150%の担保)を満たすことだけです。例えば、価値1万ドル相当のiASOLを担保に、最大で約6,667 iAUSD(150%担保率)を発行できる計算になります。推奨担保率は200%(担保の価値2倍のiAUSDまで)とされ、安全域を持たせることで清算リスクを下げています。

iAUSDの利回り生成の仕組みは、担保として預けられたiASOLが生み出すステーキング報酬を源泉としています。Solanaのステーキング報酬は約2日に一度(1エポックごと)SOLで発生し、InshAllahはそれを定期的に回収し一部をiAUSDに交換し、全iAUSDホルダーに按分配布します。

分配率は担保比率に応じて決まりますが、最低担保率150%の場合、ステーキング利回りの最大40%がiAUSD保有者に割り当てられ、残り60%を担保提供者が得る設計です。(自身が担保も預入、iAUSDを発行していたら100%を獲得します)

この比率により、iAUSD保有者は年利換算で数%台の安定したハラール収益を得られる見込みです(SOLステーキング報酬約7~8%のうち最大40%なら約3%前後)。

◼️iA Borrow(無利子型レンディングプロトコル)

iA Borrowは世界初のハラール対応レンディングプロトコルです。

基本的な機能は他のDeFiレンディングと似ており、ユーザーが担保を預けてステーブルコインを借り入れる(ミントする)ことができます。ただし決定的に異なるのは利息(借入利子)が一切発生しない点と、借入や返済に手数料がかからない点です。

iA Borrowは、前述のiAUSDを発行するためのレンディングプラットフォームであり、「無利子融資」というイスラム金融特有のコンセプトをDeFiで実現しています。

iA Borrowでは現在、担保資産としてiASOLのみが受け入れられています。これは、利用者がまずGoldsandでSOLをステークしてiASOLを得ることを前提にしており、iASOLが実質的にこのエコシステム内の基軸担保となっています。

ちなみに、他のSolana上のLST(例: MarinadeのmSOLやLidoのstSOL等)を持っている場合もSanctum等のプロトコルを介してシームレスにiASOLへ交換可能です。

ユーザーがiASOLを担保として入金すると、その担保価値に応じてiAUSDがミントされます。スマートコントラクトは常に各ポジションの担保価値と負債(発行iAUSD)価値をモニタリングしており、Loan-to-Value(LTV)比率で健全性を管理します。

現在の設定では、LTVが66.67%(150%担保)に達すると清算ライン、それに先立ち62.5%で警告ラインとなり、自動清算の一部売却が行われます。

ここまでは通常のレンディングプロトコルと同じ仕組みですが、iA Borrow自体は利息を取らないため、貸し手に直接の利子支払いはありません。

整理します。

iA Borrowはレンディングプロトコルではありますが、P2Pでレンディングを行うというわけではなく、iAUSDを発行するための基盤です。いわばUSDS(旧Dai)を発行するためのSky(旧MakerDAO)と同じような位置付けです。

ただし、Skyの場合はUSDSを借り入れた後にStability Feeと呼ばれる金利を支払いますが、iA Borrowはそれがないわけです。代わりに担保資金がSOLのLSTなので、担保資金提供者とiAUSD保有者にその利回りを分配することでエコシステムがワークしています。

◼️まとめ

少しややこしくなったかもしれないので、整理します。

まず大事なのはGoldsandと呼ばれるステーキングサービスです。Ethereumもやっていますが、メインはSolanaで、iASOLというLSTがエコシステム全ての基盤になっています。ここで禁忌に触れないステーキング収益を獲得できることで、それをステーブルコインに展開し、そのステーブルコインを発行するためのレンディングプロトコルがあるという位置付けです。

💬業界特化型サービスの強み

最後は総括と考察です。

とても面白いプロジェクトでした。「InshAllah」のミッションは「世界20億人のムスリム社会に貢献する金融インフラを構築する」ことにあり、この取り組みは当事者または当事者ほど詳しい人間でなければわからない領域でした。

特にDeFiはかなりユースケースの研究が進み、基本プロトコルは揃ってきた感覚があります。最近はそれを組み込んでインターフェースだけを提供するプロジェクトや、DeFiのニッチな課題を解決するプロジェクトが増えてきました。

これらはあくまで基盤が出来てきた上での第二段階的な成長を意味します。

今回リサーチした「InshAllah」もまさにそう感じ、すでに存在しているDeFiを宗教的な問題で利用できない人に届けるためにチューニングしています。これは宗教以外でも、国の規制やインターネットやデバイス環境などで既存DeFiをうまく利用できない人もいます。そこに合わせたチューニングも非常に大きな可能性があります。

これらの取り組みが進むと、DeFiが一部のイノベーターだけが利用するのではなく、世界中のマスが利用する金融基盤になっていくと思います。

ニッチでありながら市場規模が大きい領域、既存ソリューションが参入できないが技術的には横展開できる領域、自分でも探してみようと思いました。

以上、「InshAllah」のリサーチでした!

🔗参考リンク:HP / DOC / X

«関連 / おすすめリサーチ»

【Axiom】YCを卒業しわずか4ヶ月で1億ドルの収益を達成したオールインワンDeFiプラットフォーム / 成長をリワードプログラム / プロトコル化するプロダクト / @AxiomExchange

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

🗓️イベント情報

0から学ぶweb3基礎勉強会 #1 ~DePIN~

7月15日(火)@オンライン(東京回をオンライン配信)

第19回 CORGEAR Night ~Ethereum 10年の現在地とRWAが向かう先~(登壇)

OrbsCafe #12 『Ethereum徹底解説』(登壇)

About us:「web3 for everyone」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら