【MetaDAO】Solana上で動作する予測市場型ガバナンス(Futarchy)を採用したプロトコル / 投票ではなく市場取引によって提案の可否を決める / @MetaDAOProject

DAO投票率の低さや短期的な施策実施を防止

おはようございます。

web3リサーチャーのmitsuiです。

今日は「MetaDAO」のリサーチしました。

MetaDAOとは?

変遷とローンチパッド

インセンティブによる分散化

🧵TL;DR

MetaDAO は、Solana上で動作する「予測市場型ガバナンス(Futarchy)」を採用したプロトコルで、投票ではなく市場取引によって提案の可否を決める。

初期は他DAOにFutarchy機能を提供する「Futarchy as a Service」として始まり、現在はICO(トークンローンチ)とガバナンスを一体化したローンチパッドへ進化している。

資金調達・トークン発行・流動性供給・予算管理・IP譲渡などをDAOガバナンス下で自動化し、チームが資金を自由に使えない“Futarchyネイティブ”な運営構造を実現している。

MetaDAOとは?

「MetaDAO」は従来の多数決投票に代わり、Futarchyと呼ばれる予測市場型のガバナンスを実現するSolana上のプロトコルです。

初期は研究開発から始まり、この仕組みを外部のDAOガバナンスに提供する”Futarchy as a Service”を経て、直近はFutarchyの仕組みを採用した新しいローンチパッドシステムを構築しています。

この新しいローンチパッドの仕組みがSolanaエコシステムで大きな話題となり、一時Phantom内のサイトランキングで一位となりました。

では、プロトコルの説明をする前にまずは大前提となる「Futarchy」という概念について説明していきます。

◼️Futarchyとは?

Futarchyとは、経済学者のロビン・ハンソン(MetaDAOのアドバイザー)が2000年代初頭に初めて提唱したガバナンスシステムです。その核となる考え方は「価値観に基づいて投票するが、信念に賭ける」というものです。

簡単に言えば、以下のようなガバナンスシステムです。

とある提案に対して「この提案が可決された場合、このトークンの価値はどうなるのか?」と「この提案が失敗した場合、このトークンの価値はどうなるのか?」に対応する市場で取引を行います。

トレーダーがトークンの価値が上がると考える場合は提案を受け入れ、トレーダーがトークンの価値が下がると考える場合は提案を拒否する。

上がると考えるトレーダーが多ければ提案は可決され得をして、下がると考えるトレーダーが多ければ提案は否決され何も起こらない。

簡単にと言いつつ、少し複雑だと思うのでより具体的なMetaDAOの仕組みも踏まえつつ説明します。

仕組みは以下の通りです。

アイデアを提案する:「マーケティング用にトークンを10%増量する」といったプランを誰でも提案できます。承認は不要です。ただし、スパム防止のため、一定量のトークンのステーキングは必要です(現在は総供給量の5%)。

市場の立ち上げ:予測市場が開設されます。トレーダーはUSDCまたはそのプロジェクトの独自トークンを預け入れ、2つの派生トークンを受け取ります。「PASS」(提案がトークン価格を押し上げると賭ける)と「FAIL」(提案が価格を下げると賭ける)です。これらのトークンを取引することで、集団的な信念に基づいて価格が上昇または下落します。

賭け期間:市場は数日または数週間にわたり動きます。PASSがFAILより少なくとも3%高い価格で取引されている場合(時間加重平均を使用)、それをプラスと見なします。

解決と実行:PASSが勝利した場合、提案は自動的に実行されます。勝利者はトークンを利益と交換し、敗北者は賭け金をゼロにします。FAILが勝利した場合、何も起こりません。

より詳細に話すと、まず誰かが提案を作成すると、トークンホルダーはUSDC(または独自トークン)を預け入れることができます。

そうすると、1USDCに対して1pUSDC(PASS/成功)と1fUSDC(FAIL/失敗)の2トークンを貰います。そして、提案中の一時的なpUSDC/fUSDCのAMMが作成され、トレーダーは自由に取引が可能になります。(この

例えば、pUSDCを売却してfUSDCに変える行為は提案に対して反対(その提案が通るとトークン価格が下がる)という意思表示となります。

最終的な取引期間が終了するとAMMがクローズされ、時間加重平均によって結果が決定されます。

時間加重平均とは単純平均ではなく、「ある時間帯にどれだけ長くその価格(や値)が続いたか」を重みとして平均を取る方法です。

通常の平均は

(値₁ + 値₂ + 値₃) / 3

のように「観測値が3回なら全部同じ重み」で扱いますが、

時間加重平均は

(値₁ × 継続時間₁ + 値₂ × 継続時間₂ + 値₃ × 継続時間₃) ÷ (全時間)

というように、各価格が維持されていた時間の長さを考慮して計算します。

この方法を採用している理由は、大口トレーダーによる短時間の高騰や終値操作が結果に直結しづらくなるからです。

結果がPASSであった場合、pUSDCはUSDCに変換でき、fUSDC保有者は損失としてなくなります。逆にFAILであった場合は何も起こらず、どちらもUSDCに戻ります。

ここが予測市場的なベッティングの仕組みとなっており、トークンホルダーが自身の利益のために、その提案が本当にプロジェクトにとってトークン価格を押し上げる要因となるのかを判断します。

改めて整理すると「Futarchy」が提案に予測市場を組み込むガバナンスモデルの名称で、MetaDAOはそれを採用したプロトコルになります。

従来のDAO投票は投票率の低さ、クジラの優位性、そして短期的な施策が好まれるという問題に悩まされています。Futarchyは、意思決定を経済的なものにすることで、この問題を解決できます。

また、Polymarketのような予測市場が人気なのは単なるベッティングだけでなく、集合知による未来予測が専門家の予測よりも正確であることが多いという有益性から来る魅力もあります。

Vitalikも2014年にはこのFutarchyの考え方を支持しています。

そこから時間は経ちましたが、「Futarchy」提唱者のロビン・ハンソンがアドバイザーになり、Solana上で実現したのがMetaDAOです。

変遷とローンチパッド

これまでの変遷を簡単に振り返ります。

2023年11月頃:MetaDAO始動。投票ではなく「予測市場」で意思決定する実験としてスタート。初期は小規模トレジャリーから出発し、他DAOの意思決定にもこの市場を貸し出す「Futarchy as a Service」の構想を掲げる。

2024年2月:CoinDeskがMetaDAOのFutarchy実験を特集。Panteraの提案が市場で審議されるなど、“投票”ではなく“取引”で意思決定が進む様子を報道。

2024年8月:Paradigmが主導し約220万ドルを提供(オペレーション資金)。

2024年〜2025年前半:コアはガバナンス基盤だが、Vota(委任/取引プラットフォーム)など周辺プロダクトも展開。“ガバナンス as a platform”色が強まる。

2025年:公式ドキュメントのトップメッセージが「資金調達(fundraising)×ガバナンスのプラットフォーム」に明確化。ローンチ(How Launches Work / Launches)導線も前面に。= ガバナンス基盤からローンチパッド機能を統合する方向へ拡張。

上述した2023年11月以降、MetaDAOは14の組織に対して96件の提案を実行してきました。それはSolanaの著名プロジェクトも含み、以下のような提案があります。

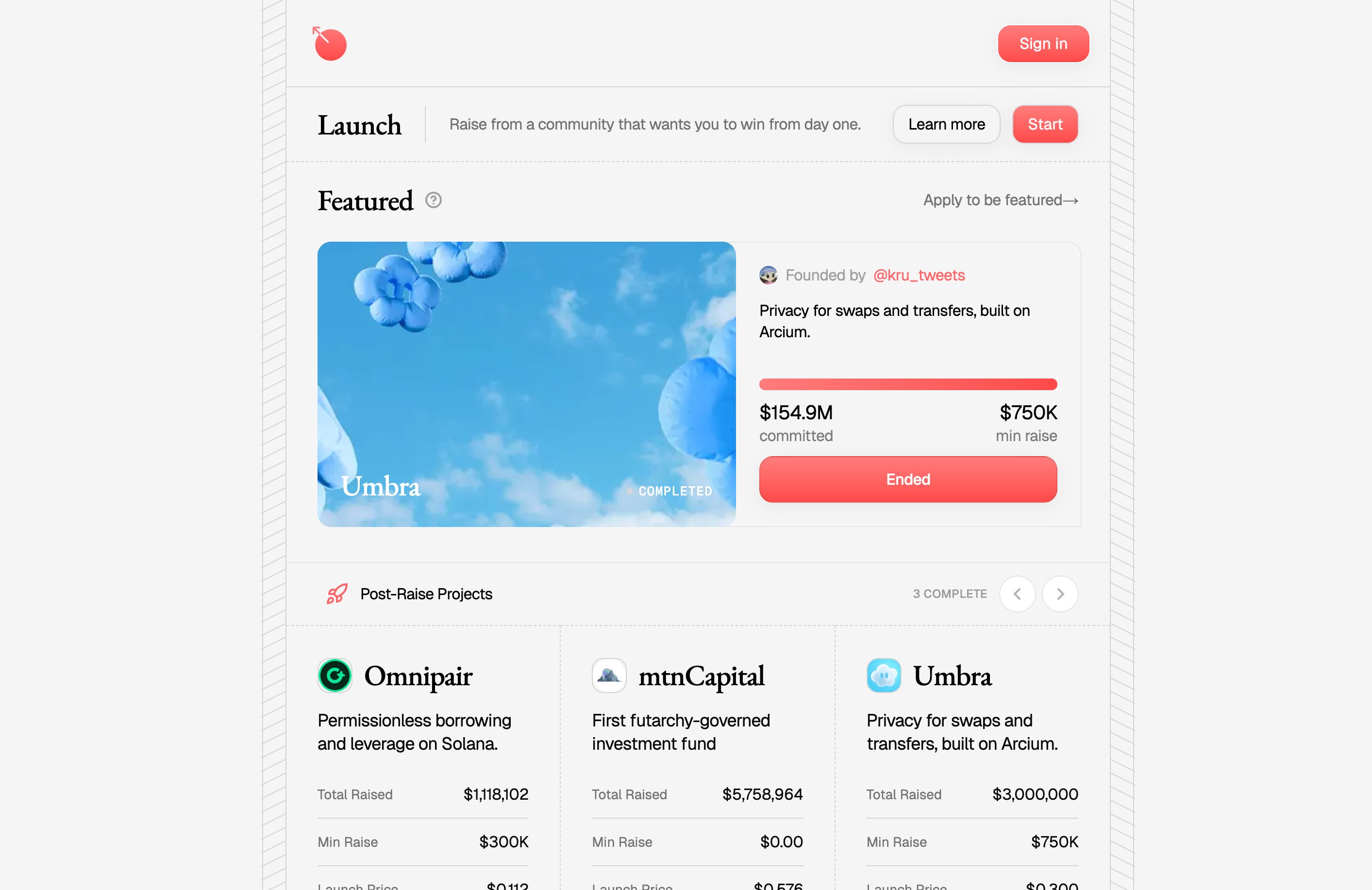

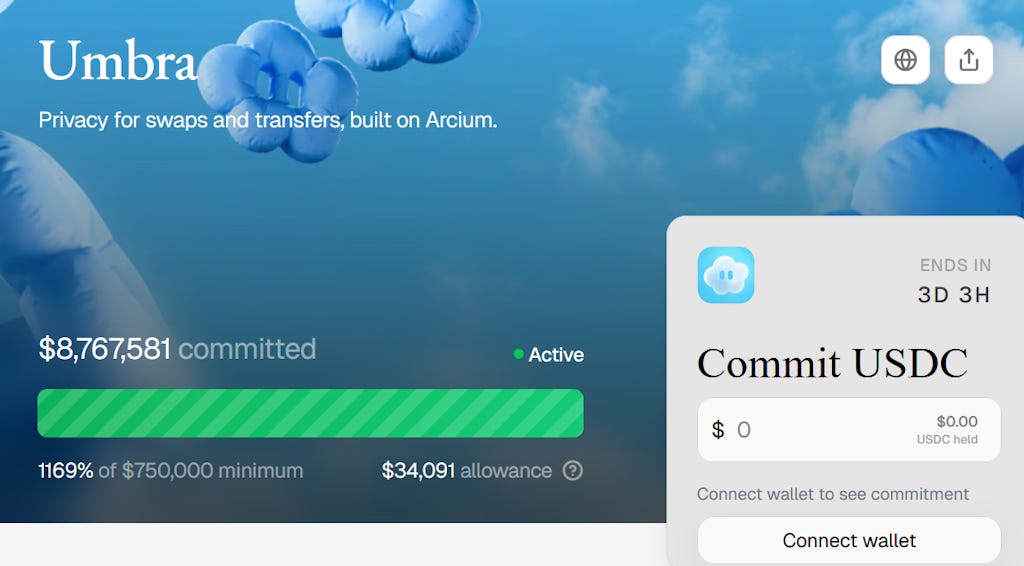

ただし、外部のDAOにとってその提案の全てをMetaDAOの仕組みに移行することはハードルが高いものでした。よって、MetaDAOはトークンローンチ時点からFutarchyの思想を体現する新しい形のトークンローンチパッド(ICOプラットフォーム)へと舵を切りました。

その第一弾プロジェクトであったUmbraの資金調達は2025年10月初旬に開催され、目標額75万ドルを1,169%超過して応募される人気となりました。

では、その仕組みを解説します。

(上の図と少し数字が違う部分がありますが、フローは同じです。最新版のドキュメントを採用しました)

創業者(Founders)がローンチを設定

プロジェクト概要、目標資金、最小ライン、トークン総量などを設計

“discretionary cap”(資金上限)を決める

投資家が一定期間 USDC をコミット

投資期間は4日間

この期間中に参加者は USDC をプロジェクトに預け入れ(コミット)

キャップ適用と割当・返金処理

もしコミット額が上限(discretionary cap)を超えれば、超過分は自動的に返金

割当はプロラタ(出資比率)方式:全体の割当トークンを割り振る

例えば、2M USDが集まり、上限を1M USDに設けたなら、参加者は出資額の半分が返金され、残りでトークンを受け取る

セール成功時の処理

セール参加者に10Mトークンを配布

80%のUSDCをガバナンス制御下のトレジャリーに移動

トレジャリーが20%のUSDCと5Mトークン を流動性プールに提供

トークン発行権限(mint authority)をそのトレジャリーに移す

創業チームはトレジャリーから月次予算(事前設定された額)を使える

→ それ以上の支出や新規トークン発行はガバナンス提案による承認が必要

セール失敗時の処理

最小調達ラインに到達できなかった場合、すべての参加者は USDC を返金

プロジェクトは成立しない扱い

チームへのインセンティブ設計

創業チームはオプションで「price-based performance package(価格連動報酬パッケージ)」を設定可

この仕組みにはいくつかのメリットがあります。

まず、調達資金は流動性への提供を除き、全額DAOトレジャリーへ移され、チームはあらかじめ設定された定額資金を受け取ります。それ以上の受け取りはDAOの承認が必須です。チーム報酬はトークン価格に連動したインセンティブ設計はあらかじめ設定することが可能です。

また、プロジェクトのドメイン・ブランド・SNSアカウント・IP権利は全てDAO LLC(マーシャル諸島法人)に譲渡した上でプロジェクトが始まります。これによって創業チームがいなくなった後でもDAOによってプロジェクトを進めることが可能になります。

当然、DAOの全ての意思決定はFutarchy方式で行われるため、トークン価格の向上に対してトークンホルダーがコミットして決定に参画します。

この仕組みによってFutarchyネイティブでのトークン発行や組織運営が可能となり、従来までのチーム側が資金調達したお金を自由に使える状況をなくし、健全な運営を実現します。

インセンティブによる分散化

最後は総括と考察です。

MetaDAO然り、その前提となるFutarchyがとても面白い概念ですね。以前からニュースレターの中で予測市場については度々触れてきていますが、個人的にこの分散型予測市場の仕組みは画期的だと感じています。

ブロックチェーン領域はユースケースがないと言われますが、個人的にはステーブルコインに次ぐユースケースは分散型予測市場だと思っています。個々人がベッティングをしなかったとしてもファクトチェックとして閲覧することで正確な目でニュースをチェックすることができます。

先週にNY証券の親会社がPolymarketに3,000億円規模の出資をしたことで、その普及がより一層加速するように思います。金融的なトークン・株式・債券等の価格予測だけでなく、価格に影響を与える政治的なイベントに対しての発生確率予測も行うことができるので、あらゆるサイトに組み込みが進みはずです。

そして、その考えをDAOガバナンスに採用する取り組みは今後も増えていきそうです。このままでは、ピュアな善意だけに頼ったDAOはワークせず、分散型ガバナンスが詭弁に終わってしまいそうです。

その問題に対して、予測市場の仕組みを取り入れることで資金の使い道などあらゆる決定を行う仕組みはブロックチェーンらしくてとても楽しみです。

表面的な批判では、このような取り組みは単なるベッティングだと揶揄されることもあるのですが、人が動く原動力の根幹に投機性があることは必然であると思いますし、それが結果的にそれ以外の人(または社会)にとっても有意義であるという仕組みは非常に価値があると考えています。

そもそも現代の成長は資本主義によって支えられており、投機性をなくした社会主義では経済成長が停滞します。その前提から、一定の投機性と社会全体の発展を結びつけたルール設計こそが最も大事な概念で、ブロックチェーンが実現できる最も革命的な事象だと思っています。

だからこそ、僕は分散型予測市場が好きですし、Futarchyはとても面白いと思います。Futarchyに関してはいくつかの課題はありそうですが、この思想自体はあらゆるものに応用できそうで、今後も情報を追いかけていきたいと思います。

以上、「MetaDAO」のリサーチでした!

参考リンク:HP / DOC / X

«関連 / おすすめリサーチ»

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

About us:「web3 for everyone」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら