おはようございます。

web3リサーチャーのmitsuiです。

今日は「Ethena」についてリサーチしました。非常に存在感のあるEthenaについて、これまでの変遷や新たな取り組みについて理解できるようにまとめましたので、ぜひ最後までご覧ください。

💴Ethenaとは?

🗺️独自トークンと周辺エコシステム

💬次世代ステーブルコインとして急成長

🧵TL;DR

Ethenaはステーブルコイン基盤で、暗号資産現物+先物ショートの“デルタニュートラル”で価値を保つUSDeを発行。2024年ローンチ後に急拡大し時価総額トップ3へ。

sUSDeはUSDeのステーク受益トークンで、LSTステーキング報酬+資金調達率/ベーシスを原資に利回りを分配(非常時はリザーブ基金で下支え)。“分散性・安定性・資本効率”のトリレンマ緩和を狙う設計。

エコシステムはENA/sENA(ガバナンス・報酬/エアドロ倍率)、Ethena Network(Ethereal/Derive)、L2 Converge、派生のUSDtb(国債裏付け)、tsUSDe(TON版)、iUSDe(機関向け)へ拡張。

戦略は提携と多チェーン展開(Telegram/TON等)+StablecoinXによるENA買い戻しで成長を加速。主要リスクはデルタ中立の崩れとCEX/カストディ依存、今後はENAユーティリティ強化が鍵。

💴Ethenaとは?

「Ethena」は、イーサリアム上に構築された新しいタイプのステーブルコイン・プロトコルであり、暗号資産によって裏付けられた合成ドル「USDe」を提供します。

このUSDeはUSDCやUSDTといった法定通貨担保型の従来型ステーブルコインとは異なり、ビットコインやイーサリアムなどの暗号資産現物と、それらの価格変動を相殺する先物のショートポジションによって価値を維持する設計になっています。

USDCやUSDTが法定通貨担保型、USDS(旧DAI)が暗号資産担保型と呼ばれるのに対して、USDeはデルタニュートラル型と呼ばれるステーブルコインとなっています。

この仕組みは非常に画期的であり、USDeは2024年リリースからは開始4ヶ月足らずで時価総額にしてステーブルコイン第4位の規模に急成長し、現在は第3位の時価総額まで成長を果たしています。

まずはUSDeの説明に入りたいと思いますが、その発想のきっかけから紹介していきます。

◼️USDe誕生背景

Ethenaプロジェクトの着想は、2023年3月にBitMEX創業者アーサー・ヘイズ氏が発表したブログ記事「Dust on Crust」で提唱されたビジョンに端を発します。

ヘイズ氏は「利回りのついたデジタルドル」こそが暗号資産市場最大の機会であり、このプロダクトの需要はビットコインを含む暗号市場全体を遥かに凌駕すると指摘しました。

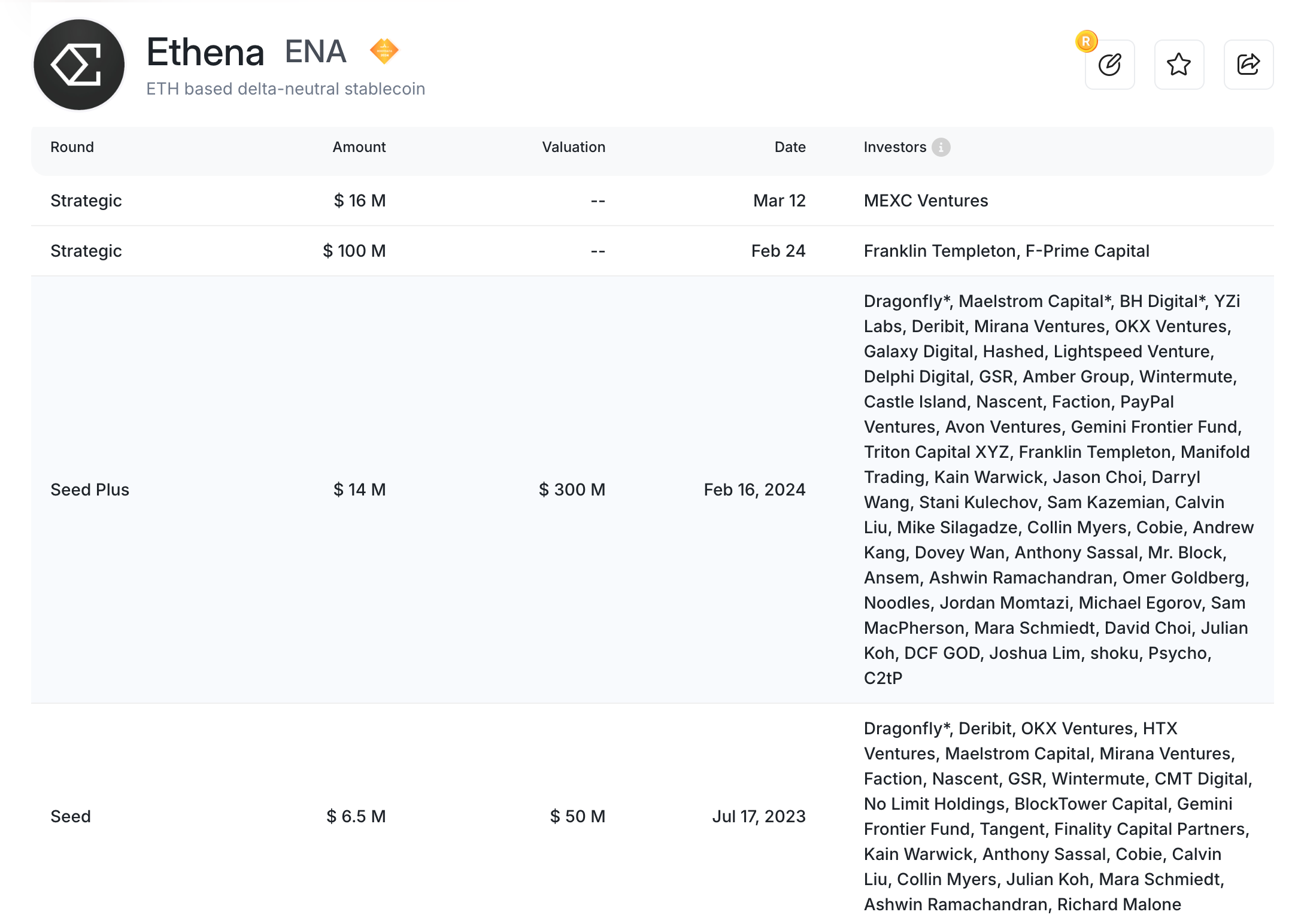

Ethena Labsはこのビジョンを実現するために設立され、2024年2月にUSDeを「合成ドル」としてローンチしました。創業者兼CEOはガイ・ヤング(Guy Young)氏で、伝統金融(投資銀行・ヘッジファンド・プライベートエクイティ)での約10年の経験を持ち、直前には米大型投資ファンドのCerberus Capitalでプリンシパル投資部門を率いた経歴があります。ヤング氏の伝統金融における知見と実務経験は、Ethenaの設計(高い利回りの提供やリスク管理など)にも活かされています。

Ethenaは発足以来、著名な投資家や企業から支援を受けており、背後にはBitMEX創業者のアーサー・ヘイズ氏(ビジョンのきっかけとなったブログを公開)や、米資産運用大手Franklin Templeton、暗号資産投資会社Galaxy Digital、取引所のBinance Labsなどが名を連ねます。

こうした強力なバックアップの下、Ethenaは2024年春にプロトコルを始動し、ローンチから数ヶ月で急速にユーザーと流動性を獲得しました。

◼️USDeの仕組み

では、本題に入ります。USDeの仕組みです。合成ドルとはなんなのでしょうか。

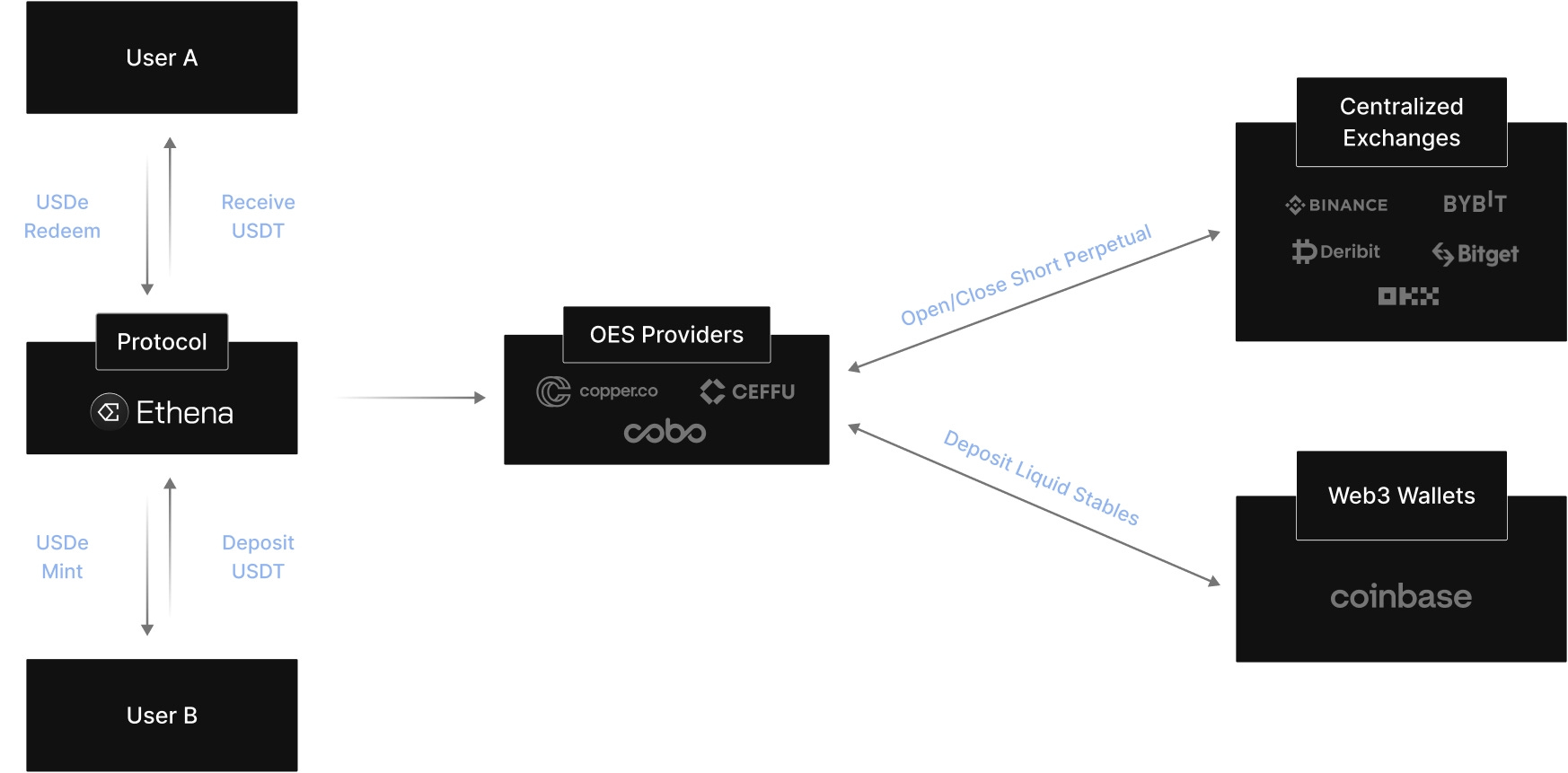

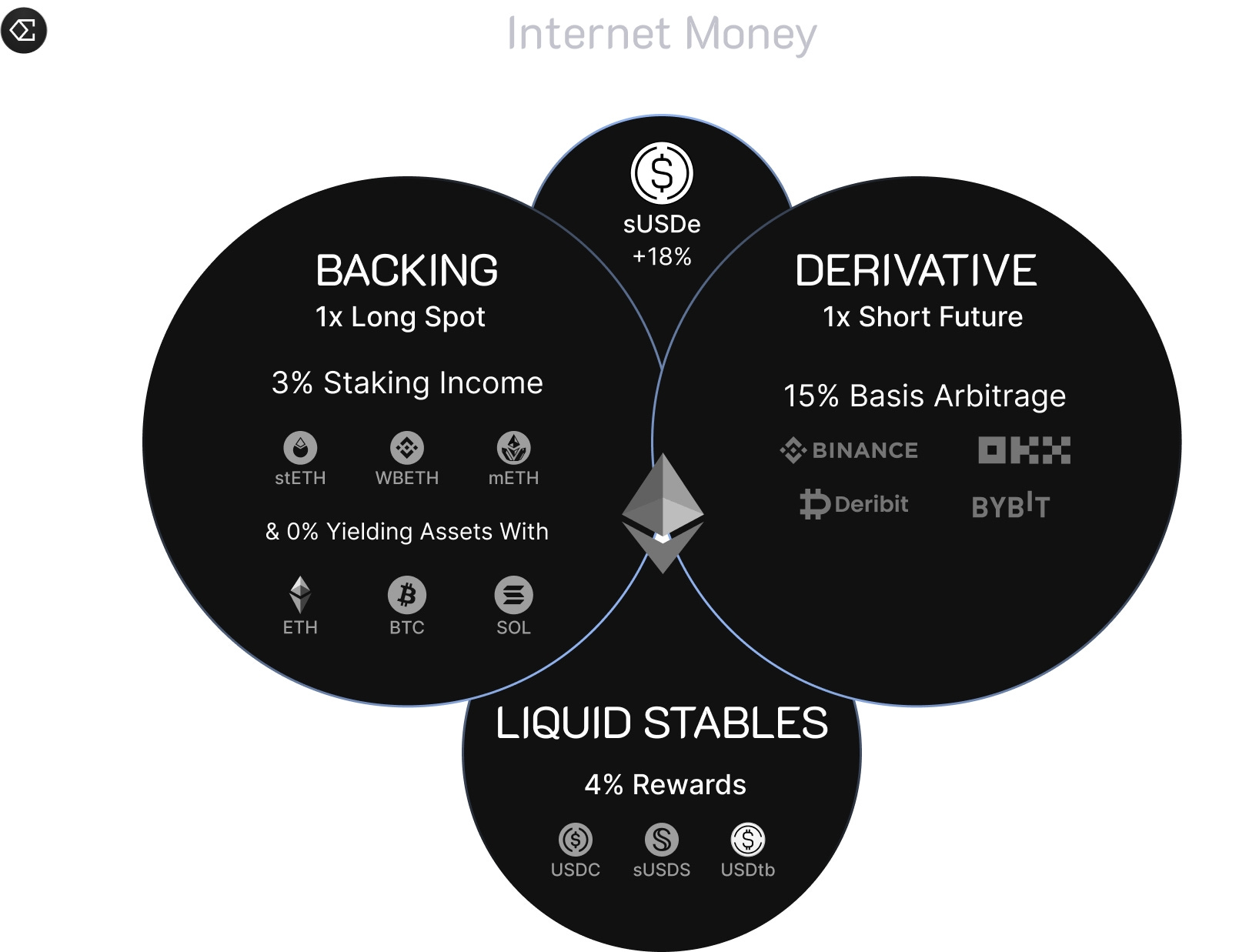

USDeは暗号資産担保と先物ヘッジによって価値を1ドルに安定化させているデルタニュートラル型のステーブルコインです。

利用者はETHやWBTC、ステーキングされたETH(stETH)さらにはUSDCなどをプロトコルにデポジットしてUSDeをミントできます。Ethenaはユーザーから例えば1 ETHを受け入れてUSDeを発行する際、その担保ETHの価格変動リスクを打ち消すため同量のETHを先物市場で売り(ショート)建てます。これによりETH価格が上昇しても現物ETH担保の価値増と先物ショートの損失が相殺され、逆に下落時も担保価値減少とショートの利益が相殺されます。

ここの理解が特に金融にあまり触れていない人だと少し難しいです。このデルタニュートラル型というのはクリプトの新しい概念ではなく、これまでの金融の世界であった取引戦略です。ファウンダーの経歴も先ほど紹介しましたが、金融で10年の経験があるので、その経験をクリプトに持ち込んだというわけです。

デルタニュートラルを簡単に言えば中立を取ることで、価格が上がると得する取引と価格が下落すると得する取引の2つの戦略を取っておくことで価格の上下どちらに行っても中立が保たれるという戦略です。

それが先ほど書いていた通りで、Ethenaは担保資金(例えばETH)を受け入れた際、その担保資金と同額の金額のショートポジションを保有します。

整理すると、

担保資金のETHはそのまま現物で保有→ETH価格が上がると得する

同額のショートポジションを保有→ETH価格が下がると得する

ショートポジションというのは価格が下がることに賭ける投資戦略なので、上記の式が成り立ちます。これによって担保資金が暗号資産であったとしてもボラティリティに左右されることなく、1対1の担保資金を確保でき、ステーブルコインとして成り立つというわけです。

で、気になるのはなんでこんな面倒なことをするのか?という問いと、そもそものEthenaの設立きっかけである「利回りのついたデジタルドルの設立」をどのように実現しているのかという点ですね。

USDe自体には利回りはつきません、単なるステーブルコインの1つです。ただし、USDeをステーキングしてsUSDeにすることで担保資金の利回りを分配します。

◼️sUSDe

先ほど説明した通りUSDeをステーキングすることでsUSDeを取得できます。

その利回りはUSDeの担保資金から生まれるわけですが、その利回り源は主に以下の2つです。

収益源1:担保資産からのステーキング報酬

利回りの第一の構成要素は、担保資産自体が生み出す収益です。EthenaがLidoのstETHのようなLSTを担保として利用する場合、プロトコルはそのLSTが受け取るEthereumのステーキング報酬を収益として得ます。この報酬は、一般的に年率3~4%程度の安定した利回りをもたらし、プロトコルの収益基盤を支えます。

収益源2:デリバティブからのファンディングレートとベーシススプレッド

これは、プロトコル収益の主要かつ最も変動の大きい利回りです。

ファンディングレート:永久先物市場において、先物価格と現物価格の乖離を抑制するために、ロングポジションとショートポジションの間で定期的に資金の受け渡しが行われ、これをファンディングレートと呼びます。歴史的に、暗号資産の強気市場では、レバレッジをかけたロングポジションへの需要が高まるため、ロングポジション保有者がショートポジション保有者に手数料を支払う「ポジティブファンディング」の状態になることが多く、Ethenaはショートポジションを保有しているため、このファンディングレートを収益として受け取ることができます。

ベーシススプレッド:これは先物価格と現物価格の差を指し、これもまたプロトコルの収益源となり得ます。

難しいのは2番です。ここは先物取引の仕組みの話になりますので、詳しい解説を知りたい方は以下の記事をご覧ください。

この2つの運用益から収益を配分しており、ローンチ当初は約27%のAPYを提供し、2024年初頭の強気市場では一時67%を超える高水準に達しました。その後、市場が落ち着くにつれて、より持続可能な9%から15%の範囲に収束しています。ちなみに2024年の平均APYは18%と報告されています。すごいですね。

また、Ethenaはプロトコルの安定性を確保するためのセーフティネットとして準備基金(Reserve Fund)を維持しています。この基金は、市場が弱気相場に転じ、ファンディングレートが継続的にマイナス(ショートポジション保有者が支払い側に回る)になった場合に、そのコストを補填します 。これにより、プロトコルの裏付け資産が毀損されるのを防ぎ、sUSDeのステーキングユーザーがマイナスの利回りに直接晒されることがないように設計されています。

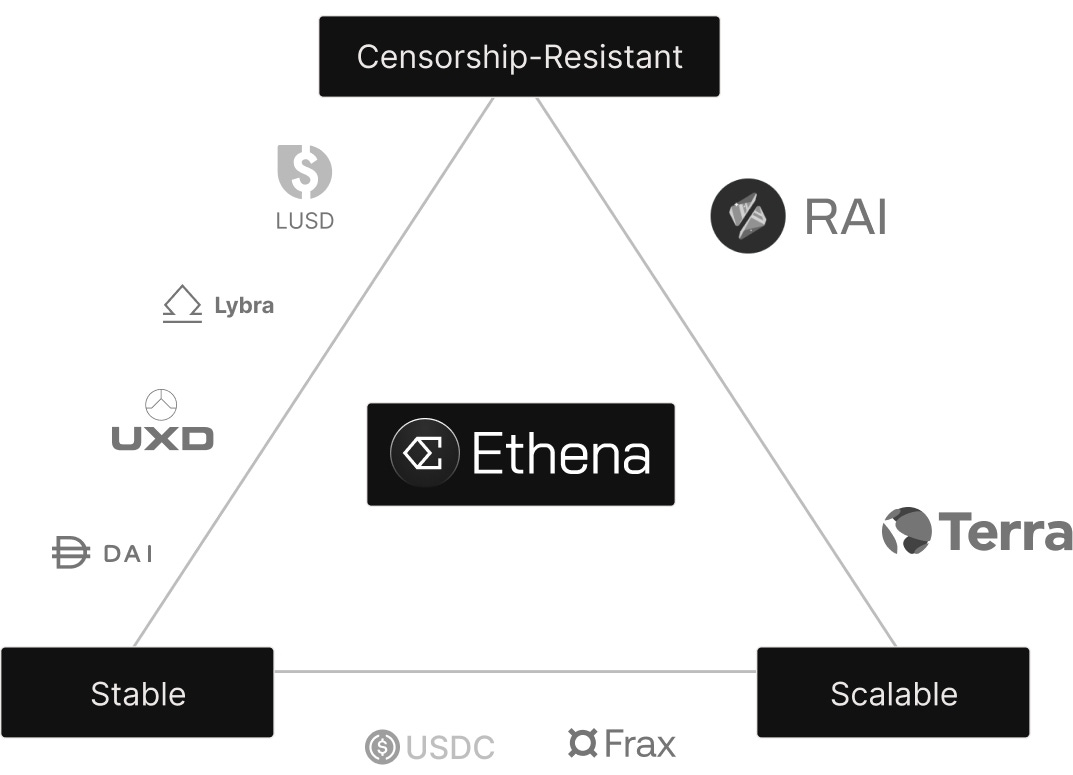

◼️ステーブルコインのトリレンマを解決

また、純粋な利回りに加えて、Ethenaはステーブルコインのトリレンマを解決します。

ステーブルコインの設計は、長らく「トリレンマ」として知られる課題に直面してきました。具体的には「分散性」「安定性」「資本効率」という三つの望ましい特性を同時に達成することの困難さです。

法定通貨担保型ステーブルコイン(例:USDT, USDC)は、米ドルなどの法定通貨を銀行口座に準備金として保有することで、高い安定性を確保しています。しかし、その準備金は中央集権的な銀行や信託会社によって管理されており、発行体の判断や政府の規制による資産凍結のリスクを内包するため、分散性を犠牲にしています。

暗号資産担保型ステーブルコイン(例:DAI)は、スマートコントラクトに暗号資産(ETHなど)を担保として預け入れることで発行されます。これにより分散性は高まるが、担保資産の価格変動リスクを吸収するために、発行額を大幅に上回る価値の担保(過剰担保)を要求され、資本効率の低さにつながります。

アルゴリズム型ステーブルコイン(例:TerraUSD/UST)は、特定の担保を持たず、アルゴリズムによって供給量を調整することで価格を安定させようと試みです。これは理論上、高い資本効率と分散性を両立し得るが、歴史が示すように、市場の極端な変動に対して脆弱であり、安定性の維持に失敗しました。

Ethenaはこのトリレンマに対する新たなアプローチとしてUSDeを構築しています。

USDeは、現物の暗号資産を担保としつつ、デリバティブを用いてその価格変動リスクをヘッジする「デルタニュートラル」戦略を採用します。これにより、過剰担保を必要としない1:1の資本効率を実現しながら、暗号資産ネイティブな設計による分散性(検閲耐性)と、市場中立的なポジションによる安定性の両立を目指しています。

ただし、批判やリスクも存在します。それは分散性と言いつつも、暗号資産の保管や取引戦略をBinance等のCEXで実施しているため、どうしても不透明性やCEXの倒産及びハッキングリスクには晒されています。

🗺️独自トークンと周辺エコシステム

Ethenaは市場最も早く$10Bに到達したステーブルコインであり、その成長スピードは群を抜いています。当然、リリース時にUSDTやUSDCが開拓してきたマーケットが存在していたという背景もありますが、これだけの急成長は凄まじいものがあります。

これまでコアな仕組みであるUSDeとsUSDeについて解説したので、ここからはEthenaの独自トークンであるENA、また成長に合わせて拡張するEthenaエコシステムについて解説していきます。

◼️ENA

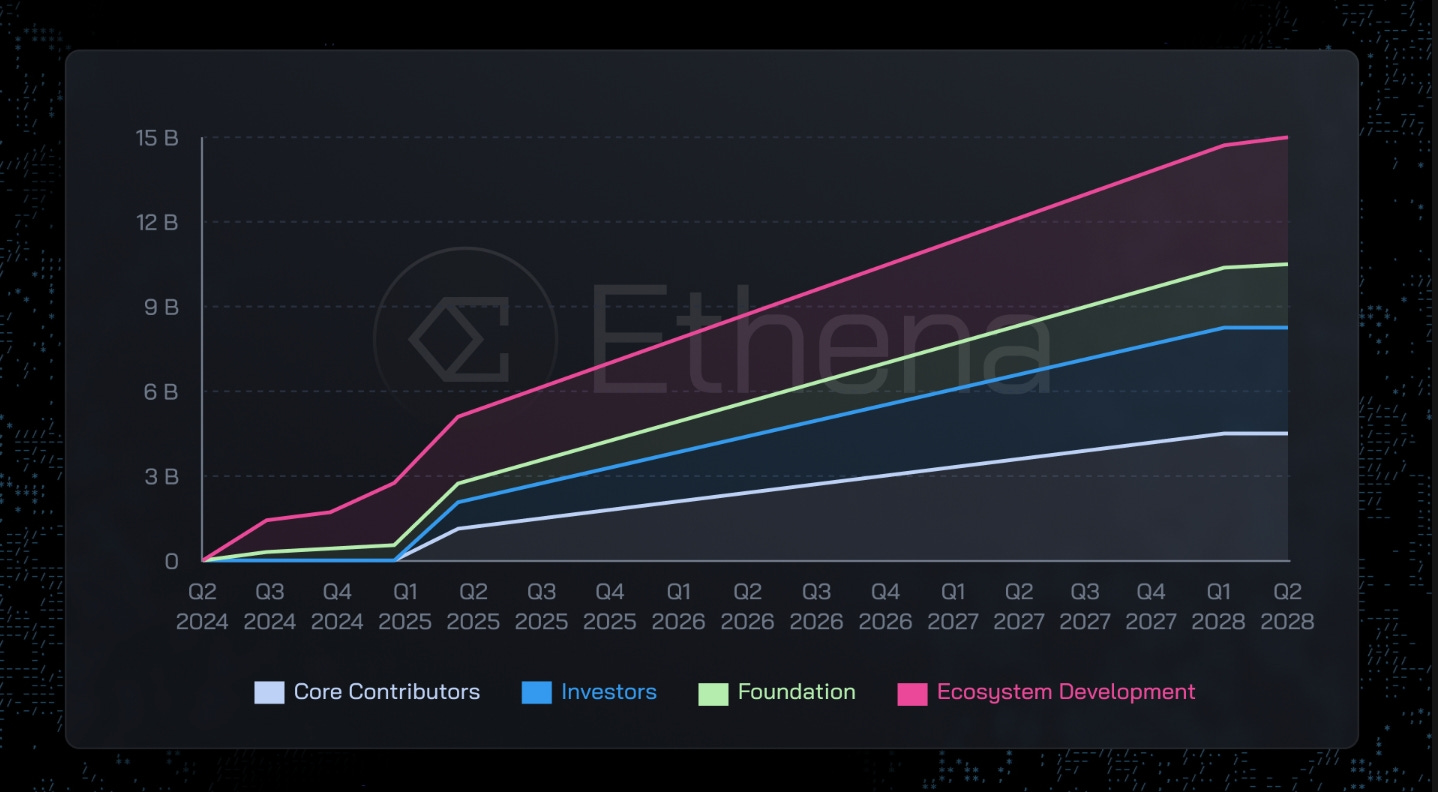

EthenaのエコシステムはネイティブトークンENAによって支えられています。

総供給量は150億ENAであり、コア貢献者30%、投資家25%、エコシステム開発(エアドロップ含む)30%、Ethena財団15%のアロケーションで、以下のベスティングスケジュールとなっています。

ユーティリティは主にガバナンスに利用されており、ENA保有者は、リスク管理フレームワークの決定、新規担保資産の導入、準備基金の配分方針など、プロトコルの重要な意思決定プロセスに投票を通じて参加する権利を持ちます。