【音楽業界web3利用可能性】現在の市場規模、主要なビジネスモデル、変遷、web3による解決策とユースケースを徹底解説!

音楽業界におけるweb3の活用可能性を徹底解説。市場規模・ビジネスモデル・歴史的変遷から業界課題、NFTや分散型ストリーミングなどの最新ユースケースまで網羅。

おはようございます。

web3リサーチャーのmitsuiです。

今日は「音楽業界のweb3ユースケース」をリサーチしました。

このニュースレターではweb3の最新トレンドや注目プロジェクトを日々更新していますが、特定の業界に対してどのようにweb3の利用可能性があるのかをレポートする取り組みを始めてみることにしました。反響があれば定期的に更新していきます!

単にその業界のユースケースをまとめるだけでなく、その業界の現状の市場規模やビジネスモデル、これまでの変遷、課題を調査し、そこに対してweb3がどのような可能性を持つのかを検討し、実際のweb3ユースケースを紹介します。

現状分析に関してはなるべくフラットに調査していますが、web3のニュースレターなので解決策にはweb3を示します。当然、web3以外の解決策もあるかと思いますが、ここではweb3の可能性を探ることを目的としているのでご了承ください。(=その前提でご覧ください)

第一弾は「音楽業界」です。

🎧既存の音楽業界

💥既存の音楽業界の課題

⛓️web3がもたらす解決策

💬権利の販売は規制によって難しそうだが、相性は良さそう

🧵TL;DR

音楽業界はストリーミングによって再成長している一方、アーティスト報酬の不透明さや中間搾取などの構造的課題を抱えている。

Web3は収益分配の自動化、権利管理の透明化、NFTによる直接販売などで課題解決の可能性を示している。

特に人気のないアーティストがストリーミング外で収益化する手段として、NFTによる少数ファン向けグッズ販売は相性が良い。

ストリーミングの収益構造そのものを変えるのは難しいが、Web3は新たな収益モデルの創出において有効な手段となり得る。

🎧既存の音楽業界

◼️市場規模

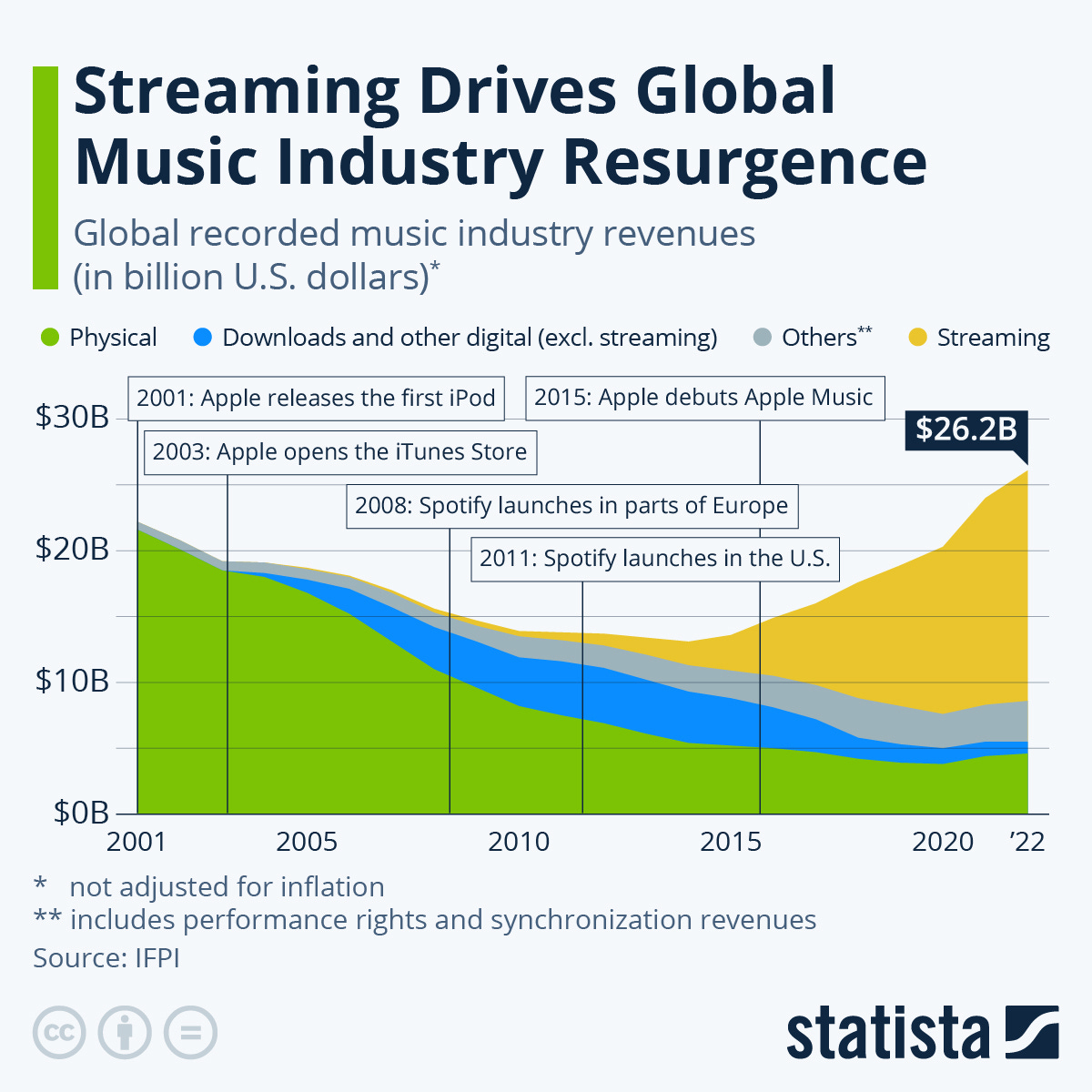

世界の音楽産業は近年力強く成長しており、ストリーミングの普及によって長い低迷期から回復しています。IFPI(国際レコード産業連盟)の報告によれば、2022年の世界録音音楽売上は前年比9%増の約262億ドルに達し、8年連続で成長しました。

これは海賊版やCD離れによる約20年の低迷を経て実現したもので、2014年には売上が131億ドルとピーク時(1999年頃)の223億ドルから半減する水準にまで落ち込みました。ただし、ストリーミングの登場以降、2015年を底に市場は反転し、2023年には286億ドル(前年比+10.2%)にまで拡大しています。

このように、音楽市場規模はストリーミングを原動力に成長基調にあります。

◼️主要なビジネスモデル

現在の主要な収益源はデジタル音楽配信(ストリーミング)で、2022年にはストリーミングが世界音楽売上の67%を占めるまでになりました。

特に定額制の有料ストリーミング加入者は年々増加し、2022年末時点で世界に約5億8900万人、2023年には初めて5億を超える有料契約数が報告されています。

一方、ダウンロード販売は激減し、フィジカル(CDやレコード)は近年一部でレコード復調がありますが、全体ではストリーミングに比べ小さな割合です。それでも2023年はアナログレコード人気もありフィジカル売上が前年比+13.4%と伸長する動きも見られました。

また、ライブ音楽市場もアーティスト収入の重要な柱です。ライブ興行は2010年代後半に過去最大規模に達しましたが、2020年には新型コロナにより売上が前年比75%減少し、2020年だけで300億ドル以上の損失が出たと推計されています。

2021年以降コンサートは再開し、2024年にはテイラー・スウィフトやBTSなどトップアーティストのツアーが史上最高の興行収入を更新するなど(例:スウィフトのEras Tourは推定20億ドル超の史上最高興行収入)、ライブ市場は急回復しています。

一方でチケット価格上昇や大手企業の寡占も問題視されており、世界最大手のライブ・ネイション(チケットマスターを傘下)は独占的地位に対し米国司法省から提訴される事態にもなっています。

主要なビジネスモデルを整理すると以下になります。

ストリーミング配信サービス(SpotifyやApple Music等)によるサブスクリプション収入

YouTube等による広告収入付きストリーミング

フィジカル販売やダウンロード販売

音楽出版(作詞作曲の著作権使用料)

タイアップ収入

演奏権料などのライセンス収入

ライブ興行(コンサート・ツアー)やフェス収入

マーチャンダイズ(グッズ)販売

アーティストにとってはライブ収入が大きな比重を占めることが多く、録音物収入が減少した2010年前後には「ライブこそが主要収入源」といわれました。しかしライブ市場も先述の通りパンデミックで大打撃を受けたため、ストリーミング配信収入の公平な分配がますます重要になっています。

◼️主要なプレイヤー

音楽業界の主要なプレイヤーを理解するには、アーティストの他に、デジタル配信を握る巨大プラットフォームと音源を供給するレコード会社の両方を押さえておく必要があります。

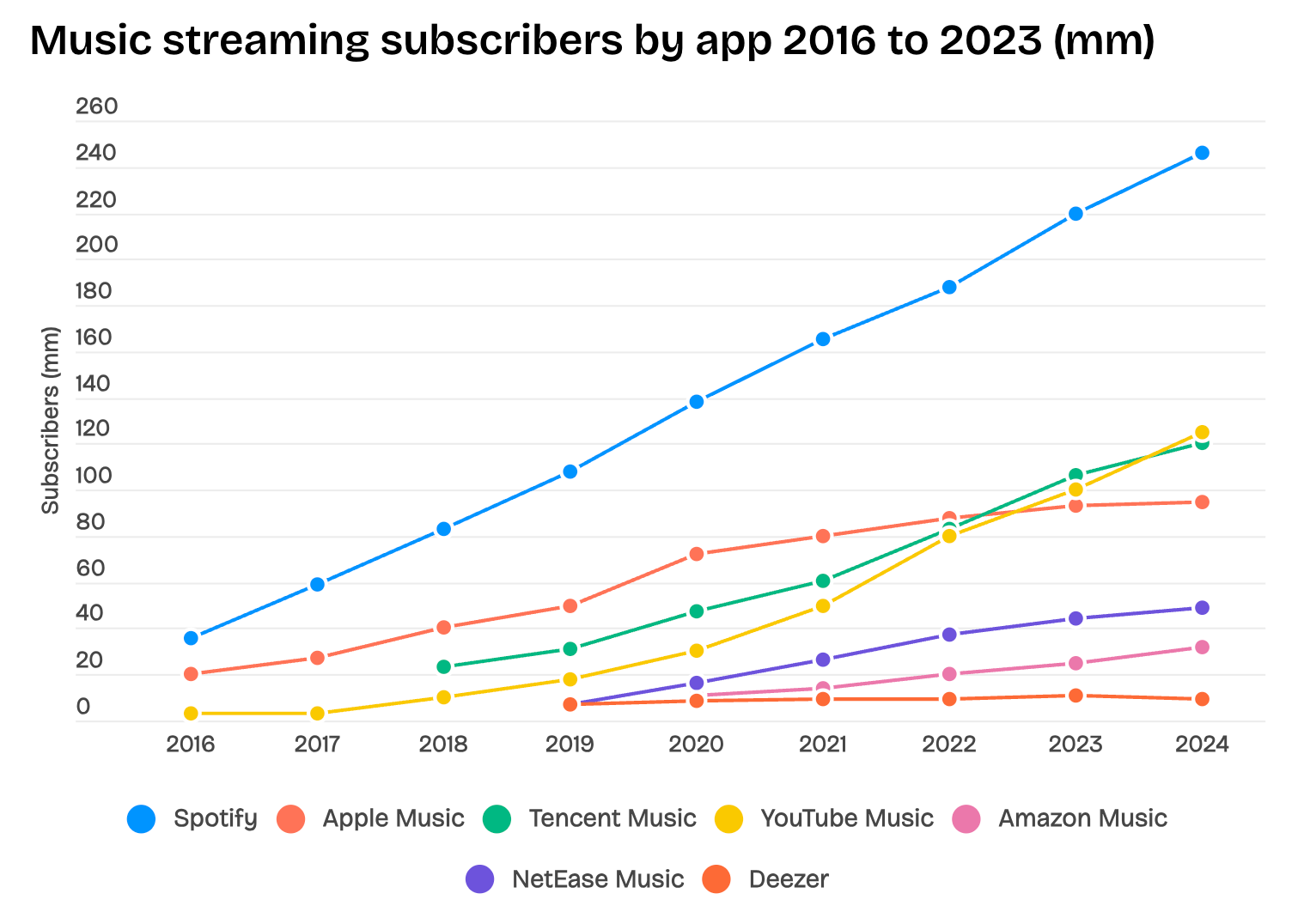

ストリーミング最大手のSpotifyは2008年創業のスウェーデン発サービスで、現在では月間アクティブユーザー6億75万人、うち有料会員2億63万人を擁するとされます。

Spotifyに続き、Apple Music(2015年開始、2023年に約9,200万~9,300万加入者)、Amazon Music、YouTube Music、中国のTencent Music系列(QQ Music等)などがグローバルな配信プラットフォームとして存在感を持ちます。

原盤の権利を供給するレコード会社側では「ビッグ3」と呼ばれる大手レコード会社グループ(ユニバーサル・ミュージック、ソニー・ミュージック、ワーナー・ミュージック)が市場シェアの過半数を占めています。

中でもユニバーサル・ミュージックは2023年に年間120億ドルもの売上を計上しており、ソニーやワーナーもそれに続きます。

加えて、各国の独立系レーベルの集合体も一定シェアを持ち、Merlinなどの組織を通じてストリーミングとライセンス契約を結んでいます。

また、他にも著作権管理団体(JASRACやASCAP等)も音楽利用料の徴収・分配における主要プレイヤーと言えます。

ライブ業界では、前述のLive Nation Entertainment(世界最大のコンサートプロモーター兼チケット会社)やAEGといった大手が国際市場をリードしていますが、その寡占ぶりがチケット高騰や不透明さを招いていると批判もあります。

◼️ビジネスモデルと業界構造の変化の歴史

音楽業界は過去数十年でメディア技術の進歩に伴いビジネスモデルが大きく変遷してきました。その主なマイルストーンを時系列で整理します。

①1990年代:CD黄金期とピーク

1980年代後半から1990年代にかけてCDが世界的に普及し、音楽産業は空前の売上を記録しました。1999年頃にはCD売上が単年223億ドルに達するなど史上最高水準で、音楽レーベル各社は巨大な収益を上げました。

これはインターネット登場前で、消費者はアルバム単位で物理メディアを購入する必要があった時代です。

②1999年:Napster登場とMP3革命

1999年に登場したNapsterは、ユーザー同士がインターネット経由でMP3音源ファイルを無料で共有できる最初期のP2Pサービスでした。

Napsterはわずか数年で数千万人規模のユーザーに広がり音楽消費を激変させましたが、著作権侵害としてメタリカやDr. Dreらアーティスト、RIAA(米レコード協会)から提訴され、2001年にサービス停止に追い込まれました。

しかしそのインパクトは絶大で、MP3ファイル共有の波は既存ビジネスに大きな変化を引き起こしました。2000年から2010年にかけてCD等フィジカル売上は60%以上も減少し、年間140億ドルもの収入が消滅したと推計されています。この間、iMeshやLimeWire等Napsterの後継的な無料共有サービスも次々現れ、音楽売上の急落に拍車をかけました。

③2000年代前半:iTunesとデジタル販売の台頭

音楽業界は当初ネットに拒否反応を示しましたが、徐々にデジタル配信への戦略転換を迫られます。その象徴がAppleのiTunes Music Store(2003年開設)です。

1曲あたり0.99ドルで好きな曲だけ購入できるモデルは消費者の支持を集め、アルバム単位から曲単位へと販売形態を変えました。

AppleはiPodなど携帯音楽プレーヤーとも連携し、市場合法デジタル音楽の牽引役となりました。ただしデジタルダウンロードの売上増加(2010年時点で年間約40億ドル)も、CD売上の崩落を補うには不十分で、2010年代前半まで業界全体の収益減少は止まりませんでした。

④2010年代:ストリーミング時代の幕開け

2000年代後半から登場した音楽ストリーミングサービスが、業界再生の鍵となりました。米国では2005年にPandora、スウェーデン発のSpotifyは2008年に欧州でサービス開始し、2011年に米国上陸しました。

定額聞き放題モデルは当初レーベルから慎重視されましたが、ユーザーの支持は厚く、2010年代半ばには主要レーベルもストリーミングを本格的に受け入れ始めます。

その結果、2014年を底に録音市場は成長軌道に復帰し、2010年代後半には売上が毎年伸びるようになりました。

例えば、Spotifyは2023年時点で1億曲以上の楽曲カタログを持ち、無料プランでも利用できる利便性からユーザー数を急拡大させました。2015年にはAppleも「Apple Music」でストリーミング市場に参入し、テクノロジー大手が競合する市場となりました。

この頃にはYouTube上で楽曲を視聴する習慣も定着し、音楽体験は「所有からアクセスへ」と大きくシフトしました。

2010年代後半にはストリーミング収入がダウンロードやフィジカルを追い抜き主要収益源となり、2020年以降はストリーミングが業界収入の過半を占める新たな構造が確立しました。

💥既存の音楽業界の課題

ここまで、現状の音楽業界とそこに至るまでの変遷について解説しました。

続いて、現在ストリーミングによって再生してきている音楽業界の課題について解説します。