【jia】ブロックチェーンを活用したマイクロファイナンス支援プロトコル / 古くから続く"テーブルバンキング"をweb3化!?

「jia」は、既存の金融システム(銀行など)ではお金を借りることができない、新興市場の零細企業や中小企業へ融資を行うDeFiプロジェクトです。

おはようございます。

web3リサーチャーの三井です。

今日は「jia」についてリサーチしました。

«目次»

1、jia とは?

- 設立背景

- 仕組み

- 為替レートへも配慮

- チーム

- 展望

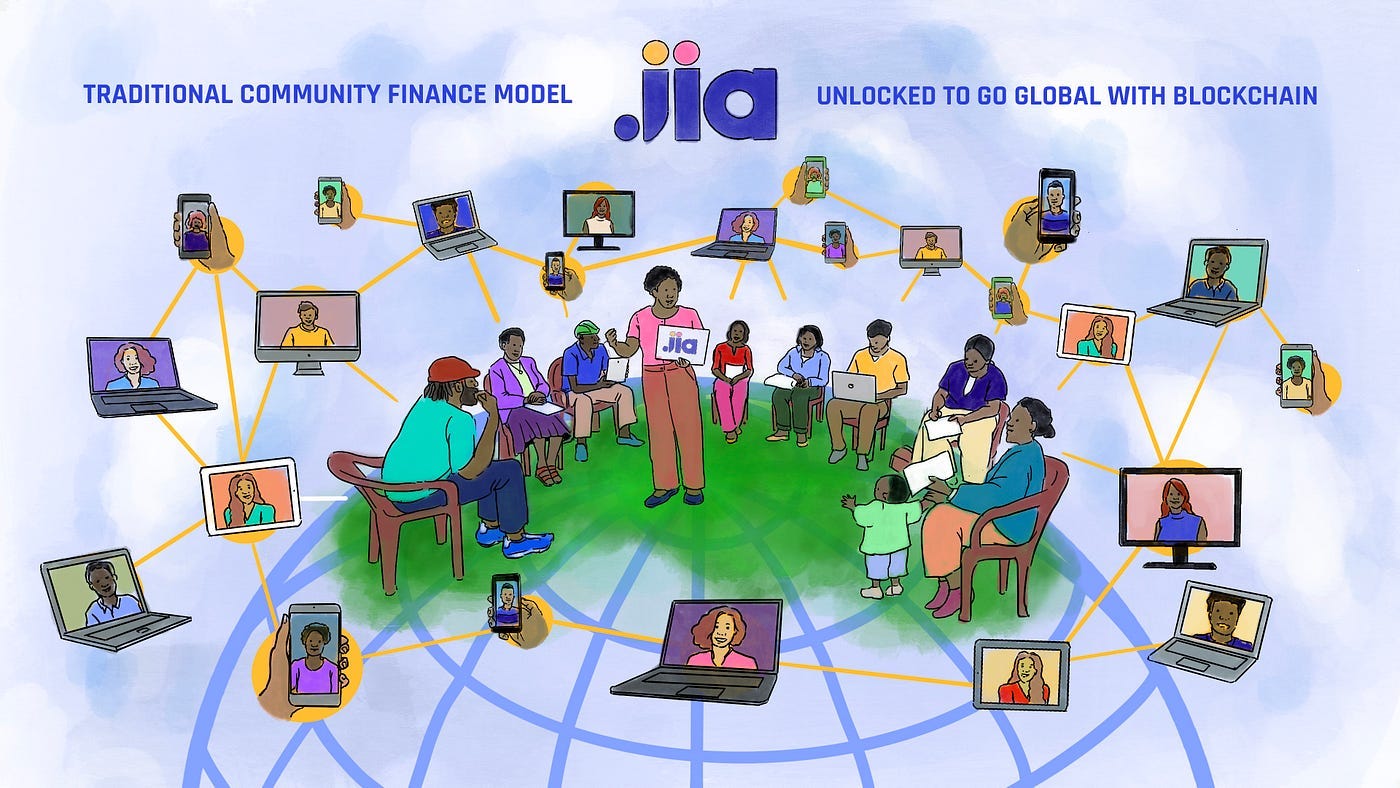

2、ローカルな仕組みをグローバルで実現

jia とは?

「jia」は、既存の金融システム(銀行など)ではお金を借りることができない、新興市場の零細企業や中小企業へ融資を行うDeFiプロジェクトです。

現在は主にケニアやフィリピンなどの東南アジアやアフリカで事業を展開しており、先日シードラウンドで430 万ドルのシード調達を完了しました。

すごく簡単に言えば、中小企業へ資金を融資し、その利息を貰うモデルですが、ブロックチェーンを活用したユニークな仕組みによって、既存の金融システムがアクセスできていない領域に融資を実行しています。

■設立背景

その仕組みを理解するために、まずはjiaの設立背景から説明します。

新興市場の中小企業には少額の融資さえ受けられない企業が数多く存在します。たった数十ドルを借入できるだけでビジネスの可能性が広がるのに、既存の金融システムで借入をすることはできません。例えばフィリピンでは、4分の3の中小企業が十分な資金を確保できない状況です。

これが起こる原因はただ一つ「信用格差」です。

「信用格差」とは文字通り信用の積み重ねによる差分が開いてしまうことです。つまり、十分な収益を上げている企業は融資が実行され返済実績が溜まっていき更なる売り上げが記録できるが、そもそも収益が上がっていない企業は返済実績すら貯めることができません。これによって、新しく融資が決まるのは前者の返済実績がある企業となるので、更に信用格差が生まれていきます。

銀行も商売なので十分な信用を持つ企業にしかお金を貸すことができません。もしくは、信用力が低い企業に貸す場合は金利が高くなります。これでは、収益が十分ではなく信用力の低い企業が銀行からお金を借りることはできません。

そこで”マイクロファイナンス支援”という領域で、jiaに限らず多くのスタートアップやNPOが誕生しています。

有名な事例は「グラミン銀行」です。ノーベル平和賞も受賞した”ムハマド・ユヌス”氏により設立された”グラミン銀行”は、担保を持たない事業者同士をグループに分け、連帯責任制度を作ることで債務不履行の確立を劇的に減らしました。

そして、別の事例として成功しているのが「テーブル バンキング(コミュニティファイナンス)」と呼ばれる手法です。

「テーブル バンキング」はその名の通り、参加者が自身の所持金をテーブルに出し、希望者にそのお金を融資し、貸し手は金利を受け取ります。そして、この仕組みのユニークな点は”年間を通して金利で儲かった資金の一部を借り手も含めた参加者全員に分配する”点です。