おはようございます。

web3リサーチャーのmitsuiです。

毎週土日のお昼にはweb3の基礎レポートを更新しています。今週は「国債」について解説します。

導入|通貨の裏にある“国債”という信用装置

私たちが日々、何の疑いもなく使用している通貨。1万円札であれ、銀行口座のデジタルな残高であれ、それ自体が金(ゴールド)のような物理的な価値を持っているわけではありません。金本位制が終焉を迎えて久しい現代において、通貨の価値を裏付けているのは、それを発行する国家に対する「信用」に他なりません。

しかし、「国家の信用」とは具体的に何を指すのでしょうか。それは目に見えず、手で触れることもできません。近代国家は、この抽象的で捉えどころのない「信用」を、社会全体で効率的に循環させ、経済活動を支えるための画期的な制度を発明しました。

それが「国債(Government Bond)」です。

国債とは、国家が“未来の徴税”を担保にして発行する借用証書です。国家は、インフラ整備、社会保障、あるいは歴史的には戦争遂行といった目的のために、現在の税収だけでは賄いきれない資金を必要とします。このとき、未来の税収から返済することを約束し、資金を調達するのです。この仕組みこそが、近代国家の発展を可能にし、現代の複雑な金融秩序を支える基盤となってきました。

国債の発明は、金融史上最大のイノベーションの一つでした。それは、国家の「信用」という概念を、「証券」という形で物質化し、標準化し、売買可能にしたからです。これにより、国家は自らの信用を効率的に社会で循環させ、経済活動を制御する能力を手に入れました。現代の金融システムは、国債を起点として信用が創造され、循環する構造を持っています。

だが今、その数百年にわたって金融システムの中心に君臨してきた構造自体が、ブロックチェーン上にコピーされ、再構築されようとしています。この1つであるRWAのトークン化という潮流の中で、最も重要視されているのが、国債のトークン化です。国家の信用が分散型のデジタルネットワーク上に移植されるとき、金融の世界にはどのような変化が起きるのでしょうか。

前編では、まず「国債」という発明が持つ本質的な意味を解き明かし、それが現代金融システムにおいていかに中心的な役割を果たしてきたのか、そのメカニズムと、現在直面している限界について深く掘り下げていきます。

第1章|国債とは何か ― 国家がつくった信用の形式

国債は、しばしば単なる「国の借金」として語られますが、その本質はもっと深いところにあります。国債は、国家が「信用を紙(証券)に変換した最初のシステム」であり、近代金融の礎を築いた発明です。

国家は信用という抽象的な概念を、具体的な形式に変換することで、それを測定し、移転し、管理可能にしました。この章では、国債がどのようにして社会の信用を創造し、循環させているのか、そのメカニズムを紐解きます。

信用を物質化する技術の誕生

歴史を遡ると、国家(あるいは王権)の資金調達は常に不安定でした。王個人の信用や気まぐれに依存しており、債務が踏み倒されるリスクが常に存在しました。貸し手は高い金利を要求し、国家の財政基盤は脆弱でした。

この状況を一変させたのが、17世紀末のイギリス(イングランド)で確立された近代的な国債制度です。名誉革命後、議会主権が確立し、イングランド銀行が設立されると、国家の債務は「王個人の借金」から「議会が保証する国家の債務」へと転換されました。返済の原資は将来の税収に固定され、国家が存続する限り債務は引き継がれるという「永続性」が生まれました。

さらに重要なのは、この債務が「証券」として発行されたことです。これにより、債権は標準化され、誰でも市場で売買できるようになりました。これが「流動性」の誕生です。国家の信用は、抽象的な約束から、具体的な価値を持つ「物質」へと変換されたのです。この技術により、イギリスは巨額の戦費を低コストで調達できるようになり、覇権国家への道を歩み始めました。国債は、信用を物質化する最初の成功したシステムと言えます。

金融システムを循環する信用のメカニズム

現代の金融システムは、国債を起点とした信用の循環によって成り立っています。そのプロセスは、政府、投資家、銀行、そして中央銀行という4つの主要なアクターによって動かされています。

政府が国債を発行: 政府は財政支出を賄うために国債を発行します。これは、将来の返済を約束する行為であり、国家の信用を市場に供給する第一歩です。

投資家が購入: 銀行、保険会社、年金基金などの機関投資家は、国債を「最も安全な資産」として購入します。自国通貨建ての国債であれば、理論上、国家は通貨を発行してでも返済できるため、デフォルト(債務不履行)リスクは極めて低いと考えられています。

銀行が担保に信用を拡張: ここが重要なプロセスです。市中銀行は、保有する国債を担保として利用し、企業や個人への貸し出しを行います。銀行が貸し出しを行うと、借り手の口座には新たな預金が生まれます(信用創造)。国債という極めて信用力の高い資産が裏付けにあるからこそ、銀行は安心して信用を拡張し、社会全体のマネーの流通量を増やすことができるのです。また、銀行同士が短期資金を融通し合う市場においても、国債は最も信頼できる担保として機能します。

中央銀行が買い入れ: 中央銀行は、金融政策の実行者として、市場に流通している国債を売買します(公開市場操作)。景気を刺激したい場合、中央銀行は銀行から国債を買い入れ、その代金として新たに通貨(中央銀行当座預金)を発行します。これにより、市場の流動性が増加し、金利が低下します。

この循環によって、国家の信用は社会の隅々に行き渡り、経済活動を活性化させます。

「政府の負債=社会の資産」という構造の成立

この循環メカニズムは、マクロ経済において「政府の負債=社会の資産」という構造を成立させます。政府が国債を発行して負債を増やすことは、財政的な視点では支出の拡大ですが、金融的な視点では、民間部門に対して安全な資産を供給していることになります。

会計の基本原則として、「誰かの負債は、必ず他の誰かの資産」です。国債は政府にとっては負債ですが、それを保有する家計や企業、金融機関にとっては最も信頼できる資産です。もし国債という安全資産が存在しなければ、銀行はリスクを恐れて融資を抑制し、投資家は安全な運用先を失い、経済は不安定化してしまうでしょう。現代経済の安定性は、この国債という安全資産の十分な供給によって支えられているのです。

通貨供給・金利形成・金融安定の要

国債の存在は、金融システムの根幹に関わる3つの要素すべてに深く関わっています。

通貨供給(マネーサプライ): 国債は、中央銀行が通貨を供給するための主要な手段(買いオペの対象)であり、また銀行の信用創造の基盤となります。国債の量は、社会全体の通貨供給量を左右する重要な変数です。

金利形成: 国債の利回りは、その国の「リスクフリーレート(無リスク金利)」と見なされます。このリスクフリーレートを基準として、社債、住宅ローン、企業向け貸出など、他のすべての金利が決定されます。国債金利は、経済全体の資金調達コストを決定づけるベンチマークです。

金融安定: 経済危機や金融ショックが発生した際、投資家はリスク資産を売却し、安全な国債へと資金を逃避させます(質への逃避:Flight to Quality)。国債市場が安定して機能していることは、金融システム全体のパニックを防ぐ防波堤となります。

これらの点から、国債とは単なる借用証書ではなく、「国家の信用を物質化したプログラム」であると再定義できます。それは、金融システムを動かすための基本的なルールを規定し、経済活動を制御するための精緻な仕組みなのです。

第2章|国債の進化と支配力 ― 信用ピラミッドの頂点

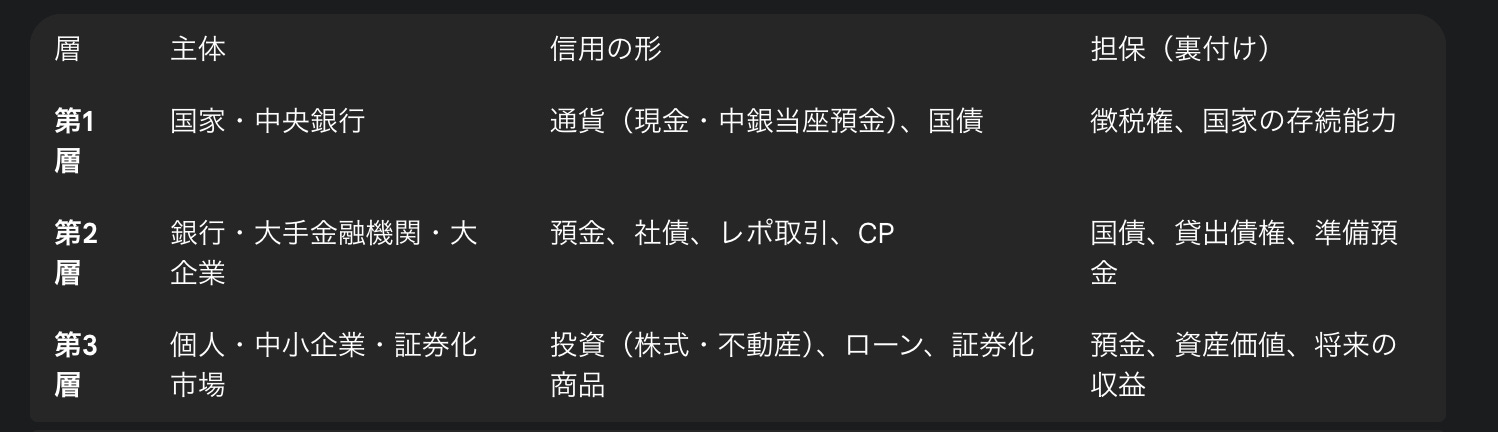

前章では、国債が国家の信用を物質化し、循環させる基本的なプログラムであることを確認しました。この章では、その国債が現代の複雑な金融システム全体の中で、いかに強力な支配力を持っているのかを、「信用ピラミッド」という概念を通じて明らかにします。現代金融は、国債を頂点にした信用の多層構造で動いています。

信用ピラミッドの多層構造

社会に存在する信用は均一ではありません。その安全性、流動性、そして裏付けとなる資産に応じて階層化されており、ピラミッド構造を形成しています。このピラミッドの頂点(あるいは最も強固な土台)に位置するのが、国家とその信用を体現する国債です。

第1層:国家の信用(ソブリン信用)

ピラミッドの基層をなすのは、国家と中央銀行が提供する信用です。中央銀行が発行する通貨(マネタリーベース)と政府が発行する国債がこれに該当します。これらは、国家の「徴税権」という究極的な権力によって裏付けられており、金融システムにおいて最も安全な形態の信用です。

第2層:民間の信用(銀行・企業)

第1層の信用を土台にして、銀行や企業による信用が創造されます。銀行預金は、銀行が「いつでも第1層の通貨で払い戻す」という約束に基づいて成立しています。銀行はこの信用力を維持するために、第1層の国債や準備預金を保有します。また、金融機関同士の取引(インターバンク市場)もこの層に含まれます。

第3層:市場の信用(個人・投資)

さらにその上に、個人間の貸し借りや、株式、不動産、そして複雑な証券化商品といった市場での投資活動に伴う信用が成り立ちます。これらの価値は市場の需給によって変動しやすく、上位の層に比べて流動性や安全性は低くなります。2008年の金融危機の原因となったサブプライムローン関連の証券化商品は、この層の典型例です。

国家の信用が最上位にある理由と担保の連鎖

なぜ国家の信用が最上位にあるのでしょうか。それは、国家が持つ「徴税権」と「通貨発行権」という二つの強力な権限に由来します。徴税権は国債の返済原資を保証し、通貨発行権は自国通貨建ての債務であれば理論上は返済できる能力を意味します。

このピラミッド構造の核心は、下位の層の信用が、常に上位の層の信用を「担保」として利用することで創造されているという「担保の連鎖」にあります。銀行(第2層)は国債(第1層)を担保にして信用を創造し、個人(第3層)は預金(第2層)を担保にしてローンを組みます。

特に現代金融において重要なのが、金融機関が日々行う「レポ市場(Repurchase Agreement Market)」における国債の役割です。レポ取引とは、金融機関が保有する証券を担保にして短期的な資金を借り入れる取引で、金融システムの潤滑油として機能しています。

この市場において、国債は「最も質の高い担保(Pristine Collateral)」として扱われます。流動性が高く、価格が安定しており、デフォルトリスクが極めて低いためです。国債という絶対的に信頼できる担保が存在するからこそ、複雑な金融システム全体が機能しているのです。逆に言えば、もし国債の信用が揺らげば、担保価値が毀損し、信用ピラミッド全体が収縮する危険性があります。

リスクフリーレート:すべての資産の基準点

国債の支配力は、その金利が「リスクフリーレート(無リスク金利)」として機能することにも表れています。リスクフリーレートは、他のすべての金融資産の価格を決定する基準点となります。

現代ファイナンス理論では、あらゆる資産の価値は、将来期待されるキャッシュフローを現在価値に割り引いて計算されます。この割引率を決定する際の基準となるのがリスクフリーレートです。

期待収益率 = リスクフリーレート + リスクプレミアム

例えば、ある企業の株式の価値を評価する場合、投資家はリスクフリーレート(例:10年物国債金利)に、その企業固有のリスクに応じた「リスクプレミアム」を上乗せした割引率を用います。

この計算式は、国債金利の変動が、株式、不動産、社債、為替レートなど、他のすべての金融資産の価格に直接的かつ広範な影響を与えることを意味します。国債金利が上昇すれば、割引率が高くなり、他の資産の理論価格は下落します。逆に金利が低下すれば、資産価格は上昇しやすくなります。

国債は現代資本主義の「心臓」、金利はその鼓動

このように、国債は現代資本主義の「心臓」であると言えます。心臓が血液を全身に送り出すように、国債は信用という経済の血液を金融システム全体に供給します。そして、国債の金利(リスクフリーレート)は、その心臓の「鼓動」です。鼓動のリズムが変われば、経済全体の調子が変化します。

国家の信用は、この金利というシグナルと、担保というメカニズムを通じて、市場経済の隅々にまでその支配力を行使しているのです。

第3章|国家が信用を管理する仕組み ― 中央銀行の裏側

国債が金融システムの心臓であるならば、その鼓動をコントロールし、社会全体の信用量を調整する役割を担っているのが中央銀行です。中央銀行の活動の本質は、国債をツールとして利用し、国家の信用を管理することにあります。この章では、中央銀行がどのようにして国債と関わり、経済を制御しているのか、その裏側を探ります。

国債を売買するディーラーとしての役割

中央銀行は「銀行の銀行」であり「発券銀行」ですが、現代の金融政策において最も頻繁に行使される機能は、公開市場操作(Open Market Operations)です。これは、中央銀行が金融市場において国債を売買することで、通貨の供給量と金利水準を調整する操作です。

買いオペレーション(金融緩和): 景気が悪化した場合、中央銀行は市中銀行が保有する国債を買い入れます(買いオペ)。中央銀行は、その代金を市中銀行が中央銀行に持つ当座預金口座(準備預金)に振り込みます。この時、中央銀行は通貨発行権を行使して、文字通り「無から」マネーを生み出します。準備預金が増加した市中銀行は貸出余力が増し、市場の流動性が高まります。また、国債の需要が増加するため、国債価格は上昇し、金利は低下します。

売りオペレーション(金融引き締め): 景気が過熱した場合、中央銀行は保有する国債を市中銀行に売却します(売りオペ)。市中銀行は準備預金から代金を支払うため、準備預金が減少し、市場の流動性が吸収されます。金利は上昇圧力となります。

このように、中央銀行は国債を売買する巨大なディーラーとして機能することで、金融システム全体をコントロールしているのです。

国債は国家の“借金”であり、自ら買い支える構造

興味深いのは、国家(政府)が発行した借金である国債を、同じ国家の一部門である中央銀行が買い支えているという構造です。多くの先進国では、政府が発行した国債を中央銀行が直接引き受けること(財政ファイナンス)は、悪性インフレを防ぐために原則として禁止されています。しかし、市場を通じた売買は金融政策の一環として認められています。

この構造により、国家は自らが発行した証券の流動性と価格(金利)を自らコントロールする能力を持ちます。これは、民間の企業には決して真似のできない、国家だけが持つ特権的な仕組みです。国家は、自らの信用を自らで管理し、維持しているのです。

量的緩和(QE):国家が自分の信用を“再担保化”する構造

2008年の世界金融危機以降、この中央銀行による国債買い入れは、新たな次元に入りました。それが「量的緩和(Quantitative Easing:QE)」です。政策金利がゼロ近くまで低下し、伝統的な金融政策が限界に達したため、中央銀行は長期国債や、場合によっては社債や不動産担保証券(MBS)までをも大量に買い入れる非伝統的金融政策に踏み切りました。

QEの本質は、国家が自分の信用を“再担保化”して回す構造であると解釈できます。

政府は「将来の徴税権」を担保に「国債」(第1の信用)を発行する。

中央銀行は、その「国債」を担保にして「通貨(準備預金)」(第2の信用)を発行する。

金融危機時には、民間の信用創造能力が著しく低下し、市場は流動性不足に陥ります。QEは、収縮した民間の信用を、国家の圧倒的な信用力で置き換える行為です。中央銀行が市場に介入し、国債やリスク資産を買い支えることで、システム全体の崩壊を防ぎ、信用秩序を維持しようとするのです。

これは、国家が自らの信用をレバレッジ(てこ)として使い、経済全体を支える究極のセーフティネットと言えます。

社会全体の信用量の調整弁

QEを含む中央銀行の活動を通じて、国家は社会全体の信用量を調整しています。景気後退期には信用を拡大させ、景気過熱期には信用を収縮させます。この調整弁として機能しているのが、他ならぬ国債です。

中央銀行のバランスシート(資産と負債の表)を見ると、その実態がよくわかります。QEを実施すると、資産側には大量の国債が計上され、負債側にはそれに見合う準備預金が計上されます。バランスシートの規模は、中央銀行がどれだけの信用を市場に供給しているかを示す指標となります。2008年以降、主要国の中央銀行のバランスシートは劇的に拡大しました。これは、金融システムにおける国家の信用の役割が、かつてないほど大きくなったことを意味します。

第4章|国債のリスクと限界 ― 国家信用の疲労

これまで見てきたように、国債を基盤とした中央集権的な信用管理システムは、近代経済の発展に大きく貢献してきました。しかし、このシステムは万能ではありません。特に2008年以降、度重なる経済危機への対応を通じて、このシステムの構造的な限界と、国家信用の「疲労」が顕在化し始めています。

2008年以降の急拡大:国債残高と中央銀行バランスシート

2008年のリーマン・ショック、その後の欧州債務危機、そして2020年のCOVID-19パンデミック。これらの危機に対応するため、各国政府は前例のない規模の財政出動を行い、その資金源として国債発行を急増させました。同時に、中央銀行は市場の崩壊を防ぐため、大規模な量的緩和(QE)によってこれらの国債を吸収し、バランスシートをかつてない水準まで膨張させました。

この結果、世界の政府債務残高は歴史的な高水準に達しています。

米国:国債発行残高34兆ドル(2025年時点) 世界の基軸通貨国である米国の国債発行残高は、2025年時点で34兆ドルを超えると推定されています。これはGDP比で120%を超える水準であり、第二次世界大戦直後に匹敵する規模です。

日本:GDP比250%以上の債務。 日本の状況はさらに極端です。長年の財政赤字とデフレ対策の結果、政府債務残高はGDP比で250%以上という、先進国で突出した水準にあります。さらに、日本銀行が国債発行残高の半分以上を保有するという異例の状況が常態化しています。

国家の信用に依存して経済を支える構造は、結果として国家自身の債務を雪だるま式に増大させ、中央銀行のバランスシートを肥大化させました。

揺らぐ前提:国家の信用を支える“徴税と成長”

国家の信用は、究極的には「将来にわたって税金を徴収し、債務を返済できる能力」によって維持されています。そして、その能力は持続的な経済成長があってこそ維持可能です。経済が成長し、税収が増加すれば、債務の負担は相対的に軽減されるからです。

しかし、この“徴税と成長”という前提が、世界的に崩れつつあります。

少子高齢化と人口減少: 多くの先進国では、生産年齢人口が減少し、社会保障費が増大しています。これは将来の徴税基盤の弱体化と財政支出の増加を同時に意味し、国家の返済能力に対する疑念を生みます。

経済成長の鈍化: 世界経済全体の潜在成長率は低下傾向にあります。生産性の伸び悩み、資源制約、地政学的リスクの高まりなどにより、かつてのような高成長を前提とすることは困難です。成長が鈍化すれば、債務の負担は重くなります。

政治的分断と財政規律の喪失: 経済格差の拡大は政治的分断を招き、財政再建に必要な増税や歳出削減といった痛みを伴う改革の実行を困難にしています。

これらの構造的な変化により、国家信用の持続可能性に対する懸念が強まっているのです。

顕在化するリスク:債務上限問題・金利上昇・格下げ懸念

国家信用の疲労は、具体的な金融リスクとして顕在化しています。

金利上昇と利払い費の増大: 債務残高が膨大になると、わずかな金利上昇でも政府の利払い費は劇的に増加します。2022年以降の世界的なインフレと利上げは、このリスクを現実のものとしました。もし市場が国家の返済能力に疑問を持ち始めれば、金利がスパイラル的に上昇する危険性があります。

インフレーションと財政支配: 政府が中央銀行に圧力をかけ、財政赤字を賄うために国債を買い支え続けさせると(財政支配)、通貨の過剰供給によりインフレーションが引き起こされるリスクがあります。

債務上限問題と格下げ懸念: 米国では、連邦債務の上限引き上げを巡る政治的対立が繰り返され、米国債のデフォルトリスクが意識される事態となっています。実際、過去には大手格付け会社が米国債の格付けを引き下げる事態も発生しました。基軸通貨国の信用が揺らぐことは、世界金融システム全体にとって最大のリスクです。

金融システムの脆弱性:「信用の源泉」の集中リスク

これらの問題の根底にあるのは、「信用の源泉」が政府という単一の中央主体に過度に集中しているという構造的な特徴です。

現代金融システムは、政府と中央銀行が常に合理的かつ迅速に行動し、システムを維持してくれることを前提としています。しかし、現実の政治・経済状況ははるかに複雑であり、国家が常に信頼できる存在であるとは限りません。

信用の源泉が一極集中していることが、逆にシステム全体の脆弱性(システミック・リスク)になり始めています。国債という「最も安全な資産」が、実は「最も危険なリスクの源泉」になりつつあるという皮肉な現実に、私たちは直面しているのです。

前編まとめ|国債=信用を紙で管理するOS

前編では、私たちが利用している通貨と金融システムの根幹に、「国債」という発明が存在することを明らかにしてきました。

国債は、近代国家が設計した「信用のOS(オペレーティングシステム)」であると総括できます。このOSは、国家の抽象的な信用(徴税権)を「証券」という標準化された形式に変換し、それを金融市場で流通させるための基本的なルールとプロトコルを提供します。

このOSの上で、政府の負債は社会の資産へと転換され、銀行は信用を創造し、中央銀行は金利と流動性をコントロールします。現代の資本主義は、この国債を頂点とする信用ピラミッド構造によって成り立っており、国家はこの仕組みで経済を制御してきました。

しかし、この「信用を紙(あるいは中央集権的なデータベース)で管理するOS」は、いまその限界が見え始めています。膨張し続ける政府債務、国家信用の持続可能性への懸念、そして信用の源泉が一極集中していることによる構造的な脆弱性。これらは、既存のOSが現代の複雑な要求に応えきれなくなっている兆候です。

次の時代では、この信用のOSがブロックチェーンという分散ネットワーク上に移植されようとしています。web3の技術は、信用のあり方を根本から再定義する可能性を秘めています。

後編では、国債がトークン化されると何が変わるのか、RWAがもたらす金融構造の転換とその意味を解き明かします。

免責事項:リサーチした情報を精査して書いていますが、個人運営&ソースが英語の部分も多いので、意訳したり、一部誤った情報がある場合があります。ご了承ください。また、記事中にDapps、NFT、トークンを紹介することがありますが、勧誘目的は一切ありません。全て自己責任で購入、ご利用ください。

✨有料購読特典

月額10ドル(年額80ドル/月額6.6ドル)で有料購読プランを用意しています。有料購読いただいている方には以下の特典がございます。

週2本の限定記事の閲覧

月曜:1週間のマーケット&ニュースまとめ記事(国内外の20以上メディアから1週間のニュースをキュレーションして紹介)

木曜:Deep Report記事(通常の内容よりも深い調査や考察を盛り込んだ記事 / 公開記事では言えない裏事情も偶に公開)

1,500本以上の過去記事の閲覧

無料で公開された記事も公開1週間後以降は有料購読者以外は閲覧できなくなります。すでに1,500本以上の過去記事が存在し、その全てを見放題です。

不定期のオフ会への参加

オフライン/オンラインにて不定期で有料購読者限定のオフ会を開催します。

※特典は現時点のものであり今後変更の可能性がございます。変更の際はニュースレターでお知らせします。

About us:「web3 for everyone」をコンセプトに、web3の注目トレンドやプロジェクトの解説、最新ニュース紹介などのリサーチ記事を毎日配信しています。

Author:mitsui @web3リサーチャー

「web3 Research」を運営し、web3リサーチャーとして活動。

Contact:法人向けのリサーチコンテンツの納品や共同制作、リサーチ力を武器にしたweb3コンサルティングや勉強会なども受付中です。詳しくは以下の窓口よりお気軽にお問い合わせください。(📩 X / HP)

→お問い合わせ先はこちら