【クリプトトレジャリー戦略の全て】MicroStrategyの発明したBTCトレジャリー戦略とETH・SOL・TONなどの別資産化、DeFiでの再現など、クリプトトレジャリー戦略の過去・現在・未来を解説!

今話題の戦略を解説します。

おはようございます。

web3リサーチャーのmitsuiです。

今日は「クリプトトレジャリー戦略の全て」と題して、MicroStrategyの発明したBTCトレジャリー戦略を解説しつつ、それに続く現在のトレンド、さらにここから予測される未来についても考察してみます。

尚、この辺の解説は非常に複雑なのでこの記事では「仕組みの解説」に特化します。

つまり、X月X日に転換社債でXXX円を調達し、それでXXBTCを購入。それによって株価がXXX円になり、プレミアムがXXX円に、それをX回繰り返し、みたいな具体的な数値や出来事よりも「なぜここまでMicroStrategy(日本ならメタプラネット)の株価が高騰しているのか」「なぜ現物のBTC以上の価値がついているのか」「なぜ現物のBTCではなくBTCトレジャリー企業の株を買うのか」という根本的な仕組みについて解説していきます。

数値的な要素があった方がわかりやすいのは承知の上ですが、株価やプレミアムの数値を軸にした解説が多すぎて、根本の仕組みの解説が少ないのでまずはそこに特化した記事を書くことにしました。

ぜひ最後までご覧ください!

🟧MicroStrategy(Strategy,inc)とは?

📝資金調達方法とプレミアムのロジック

📈BTC以外にもクリプトトレジャリー企業が増加

💬今後のトレンドを考察

🧵TL;DR

MicroStrategyは「BTCを買い続ける上場企業」として株式を活用し、転換社債・ATM増資・優先株などを通じて資金を調達し、BTCを積み増す独自戦略を展開している。

株価がBTC NAVを上回る「mNAVプレミアム」によって新株発行でBTC per Share(BPS)を増やす構造が成り立ち、MSTR株が現物BTC以上のリターンを生むこともある。

同様の仕組みで、ETH・SOL・TON・TRX・TAO・ENAなどを保有する「アルトコイン・トレジャリー企業」も多数登場し、財務戦略としてのクリプト保有がグローバルに広がっている。

🟧MicroStrategy(Strategy,inc)とは?

まずは前提となる情報から簡単に説明していきます。

MicroStrategyは1989年にマイケル・セイラー氏によって創業された企業で、元々は企業向けのビジネスインテリジェンス(BI)ソフトウェアを主力事業としてきました。

長年にわたりデータ分析やモバイルソフトウェアの提供で成長しましたが、2020年以降企業戦略を大きく転換し、自社資産としてビットコイン(BTC)を大量に保有する方針を打ち出しました。

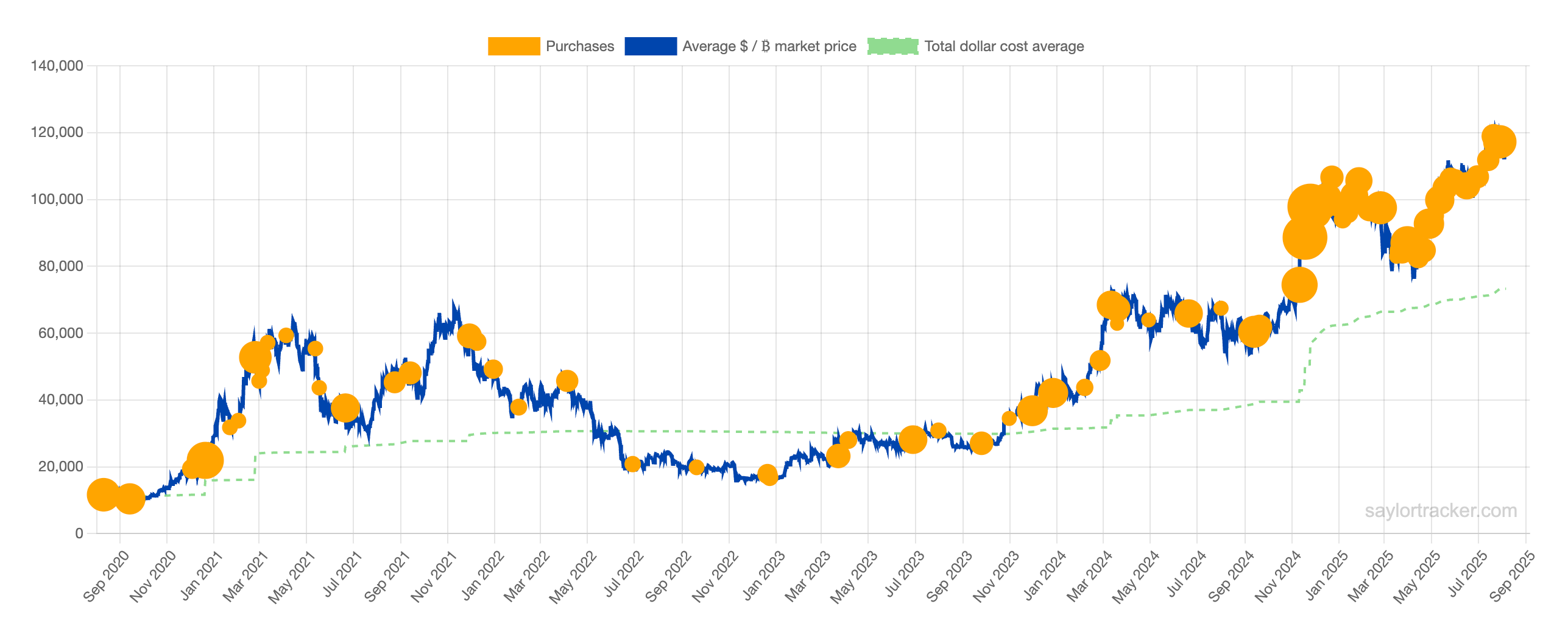

こうしてMicroStrategyは世界初の「ビットコイン・トレジャリー・カンパニー(Bitcoin Treasury Company)」とも称される異色の上場企業となり、2020年8月から現在に至るまで余剰資金や調達資金の大半をビットコイン購入に充て続けています。

この結果、MicroStrategyは公開企業として世界最大のビットコイン保有者となりました。例えば、2025年5月時点で同社のBTC保有量は約57.6万BTCに達し、取得総額は約402億ドル(平均取得単価:約6万9,700ドル/BTC)に上りました。

この大胆な戦略転換により、同社は本業のソフトウェア事業に加え「ビットコイン現物ETFの代替的存在」としてマーケットから注目されるようになりました。

実際、MicroStrategy社は2023年に社名を簡略化して「ストラテジー(Strategy)」の名称も使用しており、ビットコインへの注力姿勢を鮮明にしています。

凄く簡単に言えば「ひたすらBTCを買い続ける上場企業」です。

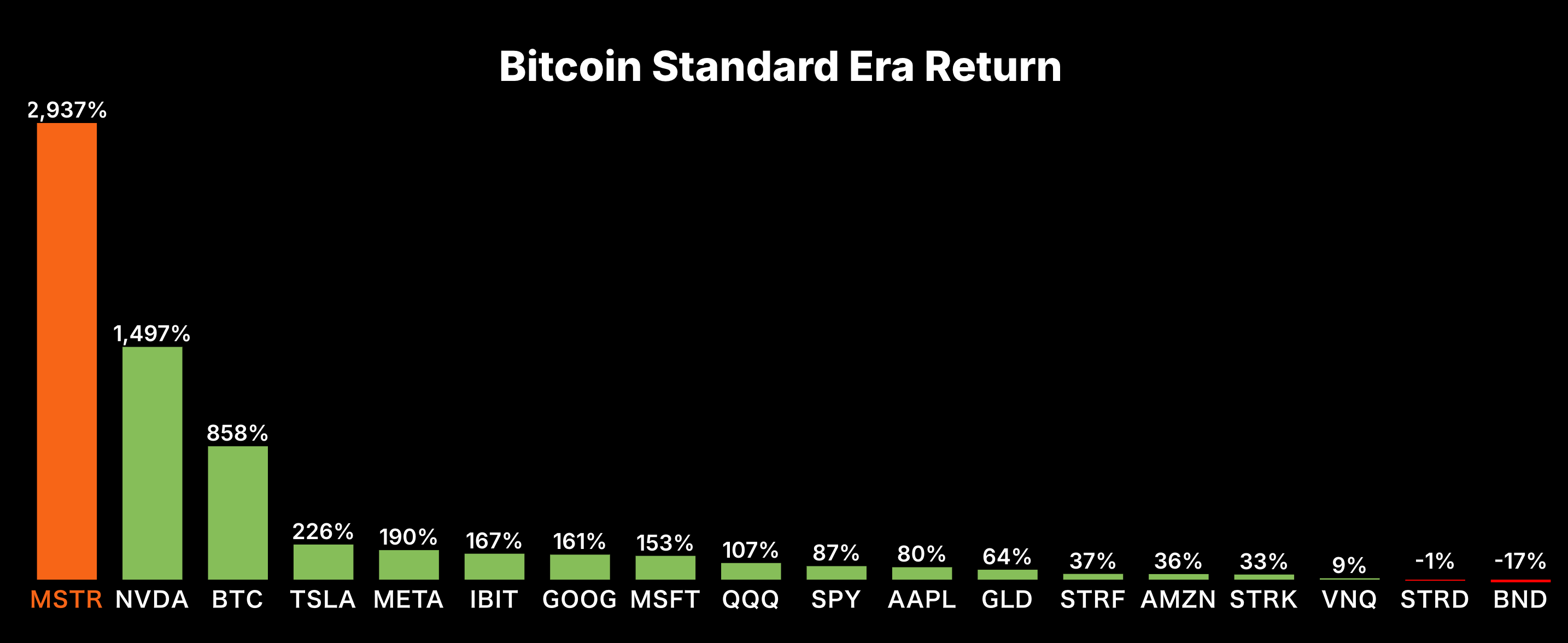

この戦略は市場から大きく評価されており、MSTR(MicroStrategy株)の購入は過去5年間でNVDA株(Nvidia)よりもBTC現物よりも遥かに大きなリターンを出しています。

単純に考えると「BTCをひたすら買う上場企業の株式」は「BTCと連動」するはずです。むしろ人件費とか挟んでいる分、企業株式よりも現物BTCの方がリターンが良さそうです。

このカラクリこそが非常に面白いところなので、詳しく説明していきます。

📝資金調達方法とプレミアムのロジック

結論からいきます。

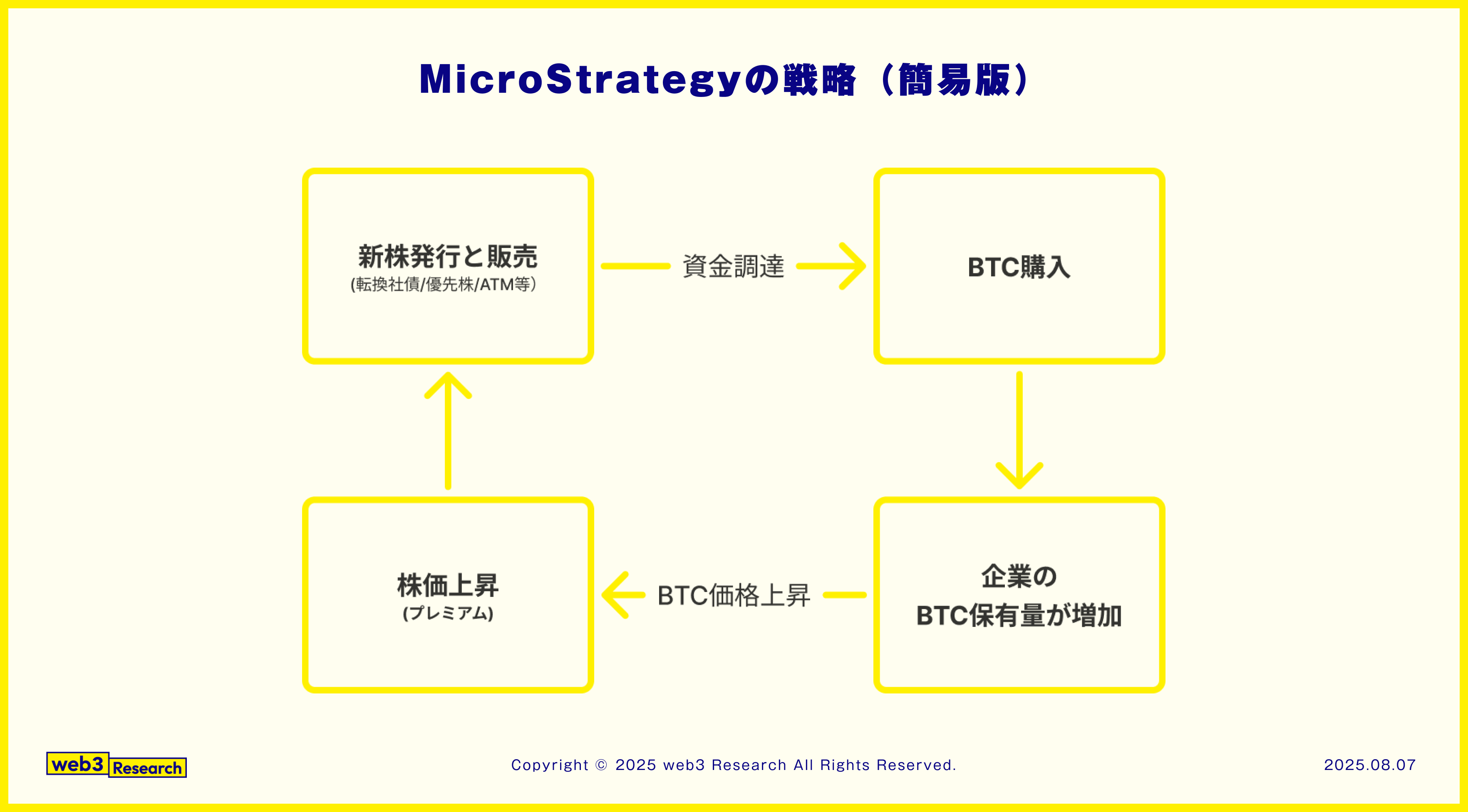

MicroStrategyのロジックを簡単に言えば「新株発行と販売(※詳細は後述)」を通して資金調達を行い、「その資金でBTC購入」し、「企業としてBTC保有量が増えるので株価が上昇」し、さらに「新株発行と販売」で資金調達し、、を繰り返して成長しています。

ただ、これは非常に簡易版です。ここから色々補足していきます。

◼️資金調達方法(新株発行と販売)

まずは資金調達の方法についてです。当然、既存事業の売り上げなどからBTCを購入することもありますが、MicroStrategy含めクリプトトレジャリー企業は大体の場合、資金調達を実施してその資金で目当てのクリプトを購入します。

MicroStrategyの資金調達方法を整理しました。代表的な手法は3つです。

①転換社債(Convertible Notes)の発行

転換社債とは、一定の条件で発行企業の株式に転換できる債券のことです。

投資家は債券として利息を受け取れる一方、株価が一定以上に上昇した場合には株式に転換して利益を得る選択肢も持っています。マイクロストラテジーはこの仕組みを利用して、極めて低金利(0〜0.625%)で数十億ドルの資金を調達し、それをビットコインの購入に充ててきました。

🔸特徴

株価上昇期待を利用した低コスト調達:利率をゼロに近く抑えられるのは、投資家が「将来株に転換すれば儲かる」と期待しているからです。

エクイティの希薄化リスクは将来的に発生:株式に転換されると既存株主の持ち分が薄まる可能性があります。

レバレッジ型BTC戦略に最適:調達資金でBTCを購入し、BTCの値上がりにより株価が上がれば、さらに有利な資金調達が可能になるという「自己強化ループ」を形成します。

主に機関投資家が対象:証券会社を通じて債券として発行され、BlackRockなどの大手も参加しました。

②ATM(At-The-Market)増資

ATM(At-The-Market)増資とは、通常の公募増資のように一括で株式を売るのではなく、市場価格に応じて少しずつ株式を売却して資金を調達する方法です。マイクロストラテジーは2021年以降、株価が高騰したタイミングを見計らいながらATMプログラムを通じて十数億ドル単位の資金を調達し、その都度ビットコインを買い増しています。

🔸特徴

市場の株価に連動して売却:一気に大量の株を売らないため、株価への影響(希薄化懸念)が最小限に抑えられます。

株価プレミアムを現金化できる:MSTR株がビットコインに連動してプレミアムを持っている時に、その価値を利用してBTCに変換するという「価値変換戦略」が可能。

タイミングの柔軟性が高い:上場企業にとって、比較的迅速かつ継続的に資金を調達できる機動性のある手段です。

投資家層は一般株主(市場参加者):NASDAQ市場を通じて売買されるため、機関・個人投資家を問わず対象になります。

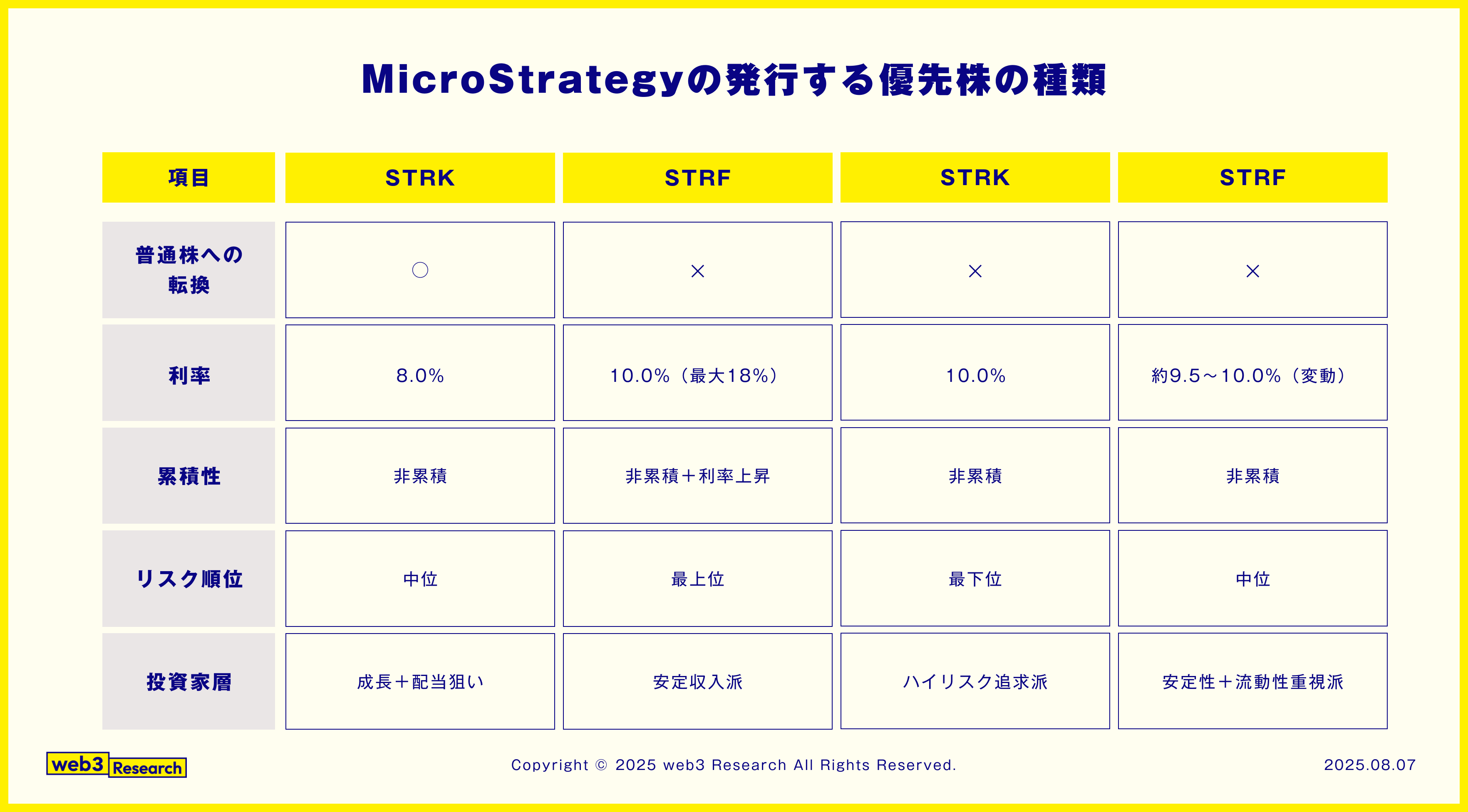

③優先株(Preferred Stock)

優先株とは、普通株よりも先に配当や残余財産の分配を受ける権利を持つ特別な株式です。マイクロストラテジーは2023年以降、「STRK」「STRF」「STRD」「STRC」といった複数の優先株シリーズを発行し、それぞれ異なる条件で投資家に提供しています。調達資金は主にビットコイン購入や他の金融負債の返済に充てられています。

🔸特徴

安定的な固定配当を提供:たとえばSTRFは年10%、STRKは年8%の固定配当が設定されており、インカム重視の投資家を惹きつけています。

転換権の有無で性質が異なる:STRKは転換可能(株式に変更できる)、STRFとSTRDは非転換(普通株にならない)です。

資本性があるが、負債ではない:優先株は企業の資本の一部として扱われるため、財務レバレッジの悪化を避けつつ資金調達が可能です。

投資家は主にインカム狙いの機関投資家やリスク許容度の高い個人投資家:STRDのような高利回り型は、より投機的な層に支持されています。

(この辺の優先株の種類は一旦覚えなくても大丈夫です。)

この他にも自己資金での購入やBTC担保ローンでの購入もありますが、基本的には上記3つの手法で資金を調達しています。ではこの3つを比較してみます。

転換社債:借金+将来株になる可能性あり。株価上昇前提で低金利調達ができる。

ATM:今の高株価を利用して、少しずつ売却。柔軟でタイムリーな資金調達手段。

優先株:インカム狙いの投資家向けに高配当を提示。リスクに応じて複数シリーズを使い分け。

こちらもざっくりではありますが、その使い分けを整理してみます。

まずは転換社債で資金を集めて巨額のBTCを購入し、株価に反映されると株価が上昇します。そこでATMを利用しつつ資金調達をしてさらにBTC購入を繰り返します。

軌道に乗ってくるとより幅広い投資家を集めるために優先株の販売でインカム目的の投資家からも資金調達を行い、さらにBTCを購入します。このように多様な金融商品の使い分けで資金調達を行いますが、基本は新株発行と販売で調達しています。

◼️NAVとmNAV

さて、ここで幾つかの疑問が浮かびます。

現物BTCより株価が高いのはなぜか。

新株発行を繰り返すと既存株式は希釈化するがなぜ許容されているのか。

現在の数値を用いて説明していきます。

Keep reading with a 7-day free trial

Subscribe to DEBUNK(web3 Research) to keep reading this post and get 7 days of free access to the full post archives.