おはようございます。

web3リサーチャーのmitsuiです。

今日は「Coinbaseのビジネス構造と戦略」について解説します。直近では「Everything Exchange」を掲げ、あらゆるものを取引できるスーパーアプリの構築を目指していますが、その背景にある狙いを紐解いていきます。

🟦Coinbaseの基本情報

🚩Coinbaseの6つの狙い

💬中長期的な未来にコミットできるか

🧵TL;DR

2012年創業の上場企業Coinbaseは、現物取引に加えCustody・ステーキング・USDC連携・デリバティブ・自社L2「Base」で“Everything Exchange”化を推進。

収益は「取引(高ボラ)」と「サブスク&サービス(USDC利息・ステーキング・Custody等の安定収益)」の二本柱へ転換し、2022年の市況悪化・レイオフを機に非取引収益を強化。

ユーザー体験を起点にオンチェーン経済を拡大し、取引依存を下げつつ高収益プロダクト(デリバティブ等)と新アセットのトークン化で長期の成長フライホイールを回す。

🟦Coinbaseの基本情報

まず簡単に基本情報からおさらいします。

会社の概要

社名:Coinbase Global, Inc.(NASDAQ: COIN)

創業:2012年(米・サンフランシスコ)

共同創業者:ブライアン・アームストロング(元Airbnbエンジニア)、フレッド・アーサム(元ゴールドマン・サックス) 。

設立背景:

2011–12年、アームストロングはAirbnb在籍中にビットコインの潜在性に注目。YCに参加してプロトタイプを磨き、のちにアーサム(当時GSトレーダー)と合流して共同創業。初期の中心命題は「暗号資産の購入体験を、誰でも簡単に」。

最初期は「誰でも銀行振替でビットコインを安全に買える」プロダクトから出発。社名はPoWの“coinbaseトランザクション”に由来。

→YCデモデイでのピッチ資料はこちらに公開されています。

主要な変遷

2012年:Coinbase創業。10月、銀行振替でBTCを売買できるサービスを開始。

2013年:USVなどから資金調達(Series A)—消費者向けBTC購入の“入り口”として拡大。

2016年:取引所部門を「GDAX」にリブランディング(のちにCoinbase Pro)。

2021年4月14日:ナスダックへ上場(ティッカー:COIN)。上場暗号資産企業の象徴的事例に。

2022年:市況悪化に伴いコスト最適化(レイオフ)を断行、事業の「取引依存からの脱却」を明確化。

2023年2月→8月:L2「Base」を発表(2月・テストネット)→8月9日メインネット公開。「Onchain Summer」で普及を加速。

2023年:米国外に国際デリバティブ取引所を開設し、先物・無期限先物を拡張(Everything Exchange 路線の布石)。

2025年5月(発表)→8月(クローズ):世界大手の暗号デリバティブ取引所Deribitを約29億ドルで買収。オプション分野まで一気にフルライン化。

現在:米国発の規制順守型・上場企業として、現物取引に加え、カストディ、ステーキング、USDC連携、デリバティブ、そして自社L2(Base)までを束ねる“何でも取引所(Everything Exchange)”化を推進中。

◼️事業構造

続いて、Coinbaseの事業構造です。ここを理解することがCoinbaseの展望を読み解く鍵となります。なぜデリバティブ取引所を買収しているのか、なぜBaseをしているのか、なぜEverything Exchangeを目指しているのか、等々が見えてきます。

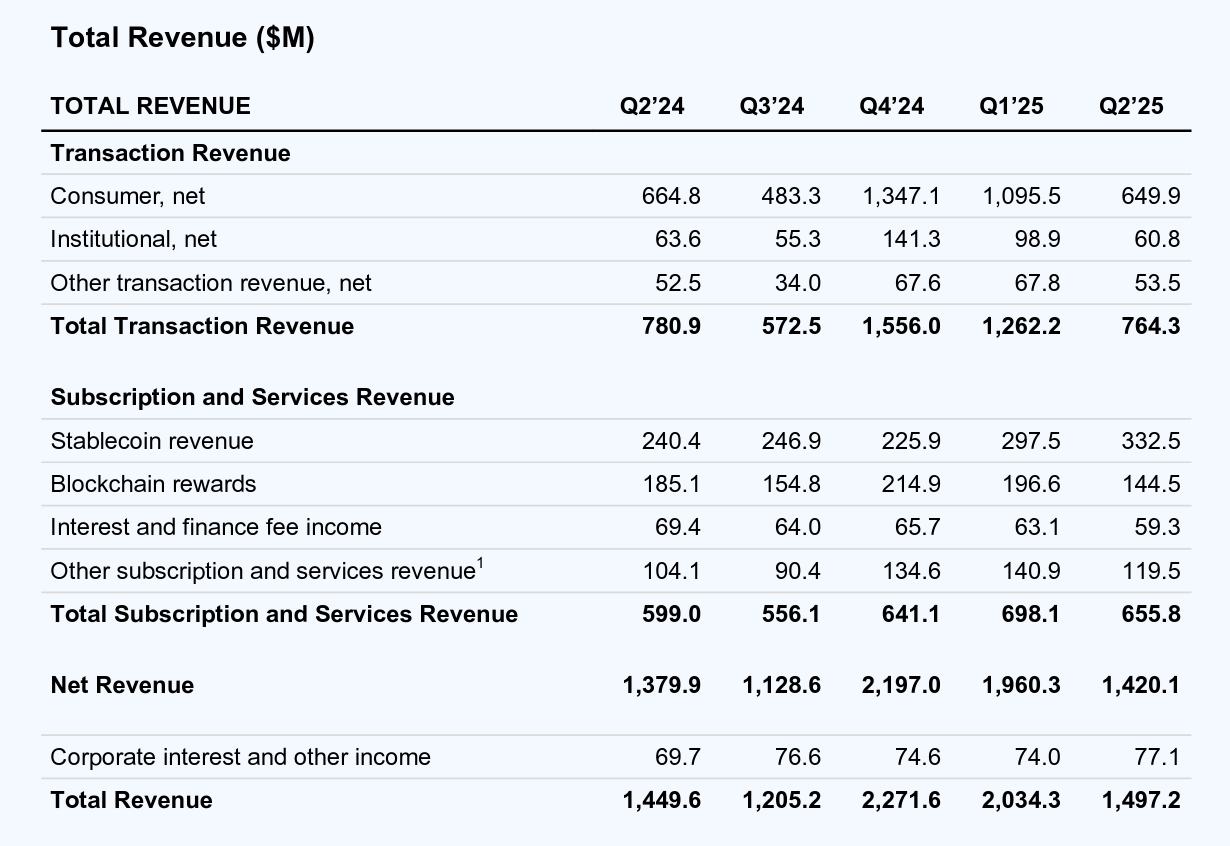

こちら、2025年Q2の決算資料(Q2-2025-Shareholder-Letter)からの引用です。

1. 取引収益(Transaction Revenue)

Consumer(個人投資家向け)

売買手数料が中心。依然として最大の収益源。

Q4’24やQ1’25のような相場好調期には急増(10億ドル超)。

Institutional(機関投資家向け)

Coinbase Primeを通じた大口取引手数料。

全体比率は小さいが、流動性提供やOTC取引で安定。

Other transaction revenue

主に自社L2「Base」チェーンのセクエンサー手数料や、特定サービスのマイナーな取引収益。

2. サブスクリプション & サービス収益(Subscription and Services Revenue)

Stablecoin revenue

USDC準備金の利息シェア。米金利水準とUSDC流通量に依存。

Q2’25で3.3億ドルに到達し、安定的な収益の柱。

Blockchain rewards

ステーキング手数料(EthereumなどPoS資産)。

市況やネットワーク報酬率に応じて変動(Q2’25は1.4億ドル台)。

Interest and finance fee income

顧客預かり資金の利息、融資サービスの利息。

金利環境に連動し、6,000万ドル前後で推移。

Other subscription and services

Coinbase One(サブスク会員サービス)収益や、カストディ(保管)手数料、開発者向けクラウドサービスなど。

2025年には1.2〜1.4億ドル規模に成長。

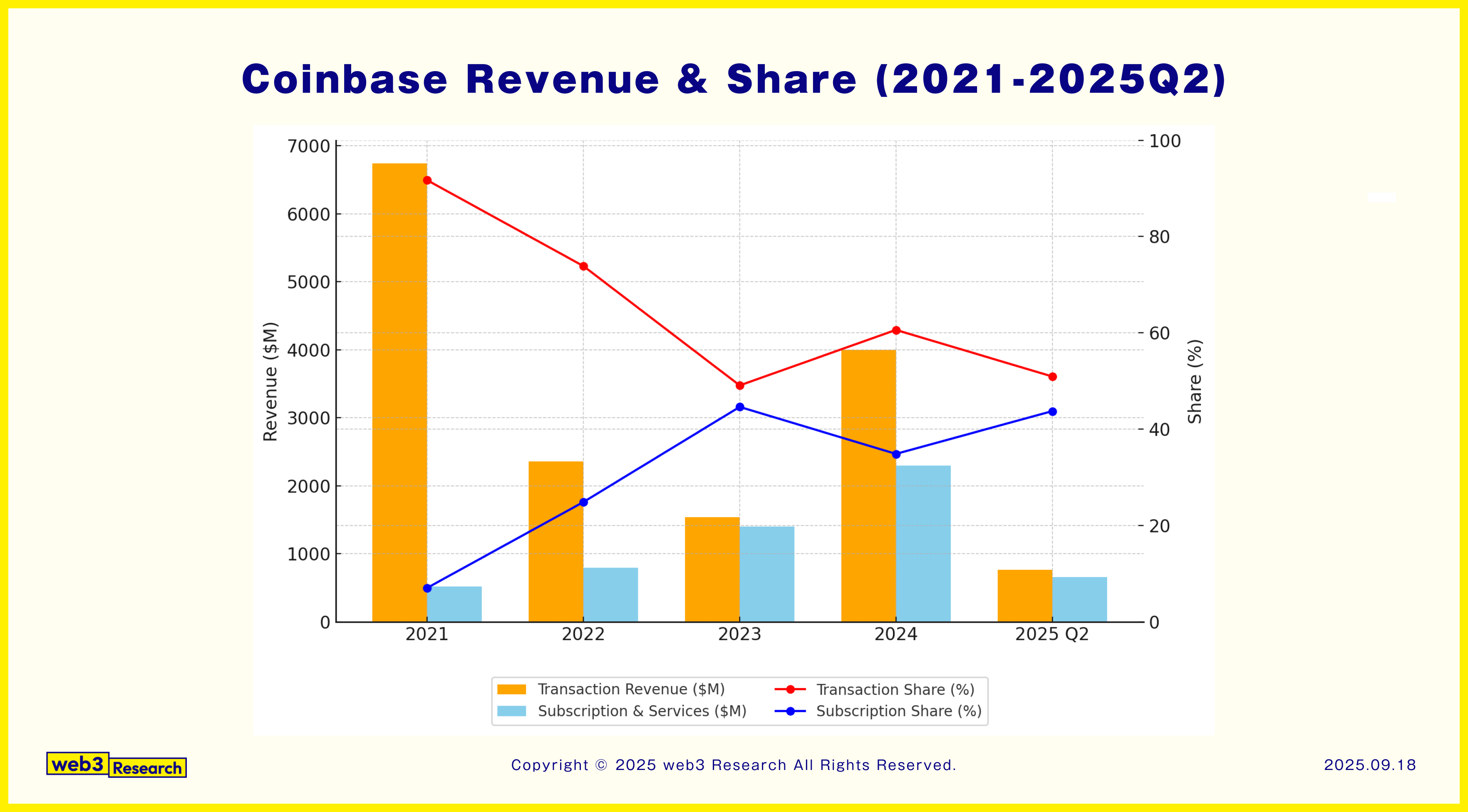

多様な収益源を持っていることがわかりますが、①取引収益が高いボラティリティを持っていることに対して、②サブスクリプション & サービス収益は比較的安定した収益を出していることがわかります。

実はこの変遷が非常に面白いところです。

ご覧の通り、取引収益はボラティリティが非常に激しいです。

実際、IPO時の2021年は高い収益でしたが、2022年に激減しています。取引収益は市況の影響を受けやすいためです。

この収益悪化を受けて、2022年6月14日にCoinbaseはチーム規模を約18%縮小する大規模なレイオフを実施しました。

この際に、Coinbaseは取引収益(=市況)に依存しない「サブスクリプション & サービス収益」に注力していく姿勢を示しています。

そして、2025年8月に「everything exchange」になると発言し、全てのアセットを取り扱いができる金融スーパーアプリを目指していることが明かされました。

また、2025年Q2の株主向けレターや決算説明会では、この長期的なビジョンを実現するための3段階の製品戦略が説明されています。

暗号資産を「第一段階:投資対象」「第二段階:金融システムのアップデート」「第三段階:アプリプラットフォーム」へと進化させるというもの、オンチェーンが新しいインターネットになる時代が来るというビジョンを強調し、金融システムのあらゆる側面をアップデートしようとしていると述べています。

🚩Coinbaseの6つの狙い

では、具体的にどのような事業戦略を取っているのか、ここからは公開情報を元に個人的な考察となります。